Acreditivul documentar

Acreditivul documentar este modalitatea de plata cel mai frecvent utilizata in tranzactiile comerciale internationale, fiind in mod deosebit solicitat in cazul contractelor de valoare ridicata, ori atunci cand exista indoieli in ceea ce priveste solvabilitatea partenerului. Principalul avantaj al acestei tehnici de plata este garantia pe care o ofera celor implicati (exportator, importator, banci) in legatura cu apararea intereselor acestora in procesul efectuarii platii; pe de alta parte, buna sa executare cere din partea exportatorului o munca de administrare riguroasa, iar din partea importatorului suportarea unor costuri specifice[1].

Acreditivul documentar (engl. Letter of Credit, L/C) reprezinta angajamentul ferm asumat de catre o banca la ordinul si in contul clientului sau (importatorul) de a plati o anumita suma de bani (reprezentand contravaloarea importului) contra documentelor atestand efectuarea obligatiei (livrarea marfii) pe care exportatorul se obliga sa le emita si sa le prezinte in conditiile si termenele stabilite de ordonatorul acreditivului.

Ca tehnica de plata internationala, acreditivul prezinta cateva caracteristici, si anume:

Formalismul sau caracterul documentar, in sensul ca exportatorul nu poate pretinde plata decat pe baza documentelor care atesta indeplinirea conditiilor impuse de acreditiv.

Independenta fata de relatia contractuala de baza, in sensul ca obligatiile asumate de parti, chiar daca au ca temei un contract comercial, sunt autonome fata de acesta, iar intinderea lor este cea precizata in acreditiv.

Fermitatea angajamentului bancar, in sensul ca banca se angajeaza sa efectueze plata, in conformitate cu instructiunile acreditivului; iar angajamentul sau ramane ferm, pana cand, eventual, primeste alte instructiuni decat cele initiale.

Adaptabilitatea, in sensul ca, prin tipurile sale, acreditivul poate fi adecvat diferitelor operatiuni de comert exterior.

Siguranta, prin aceea ca asigura protejarea intereselor tuturor partilor implicate. Astfel, exportatorul are siguranta ca, in conditiile respectarii obligatiilor inscrise in acreditiv, va incasa contravaloarea marfii; importatorul este asigurat ca plata marfii nu se va face decat dupa ce documentele precizate in acreditiv (care atesta expedierea marfii) vor fi depuse la banca platitoare; banca emitenta este protejata prin gajul asupra documentelor de livrare.

Documentele ce pot fi solicitate in mod uzual in cazul utilizarii acreditivului documentar sunt urmatoarele:

- documentele comerciale de identificare

cantitativa, calitativa si valorica a marfurilor

livrate; factura externa, emisa de exportator, pe baza careia se

efectueaza plata; functii diferite au factura consulara

(vizata sau legalizata de reprezentanta diplomatica a

tarii importatorului din tara exportatorului) si factura

proforma ("de informare" sau "provizorie", care este transmisa de

exportator importatorului inainte de expedierea marfurilor); .

- documentele de transport: conosamentul maritim sau fluvial, duplicatul

scrisorii de trasura internationala pentru transportul feroviar,

scrisoare de trasura internationala pentru traficul rutier,

scrisoarea de transport aerian, dovada sau adeverinta unei case de

expeditii internationale;

- documentele de asigurare (in cazul in care conditia de livrare din

contract prevede ca obligatie a exportatorului de a asigura marfurile

pe parcurs international): polita sau certificatul de asigurare sau

notele de acoperire (certificate de asigurare provizorii); .

- documentele care atesta calitatea, cantitatea si originea marfurilor,

procesul verbal de receptie a marfurilor, buletinul de analiza, certificatul

de garantie, certificatul de origine.

In folosirea unui acreditiv documentar sunt implicate urmatoarele parti:

a) ordonatorul este beneficiarul bunurilor sau prestatiei, adica importatorul, care initiaza acreditivul prin instructiunile pe care le da bancii sale de a plati exportatorului sumele cuprinse in ordinul de deschidere a acreditivului documentar;

b) beneficiarul - este cel care livreaza bunurile, adica exportatorul, fata de care banca importatorului s-a angajat sa efectueze plata si care in final incaseaza sumele cuvenite;

c) banca emitenta - este banca ordonatorului, care la solicitarea acestuia isi asuma in scris angajamentul de plata in favoarea exportatorului, in anumite conditii de documente si termene; banca emitenta este principala banca angajata in acreditiv.

Banca emitenta are doua posibilitati de a emite acreditivul :

-- angajandu-se direct la executarea obligatiei fata de beneficiar, deci sa efectueze ea insasi plata in favoarea beneficiarului, sau sa plateasca sau sa accepte cambii trase de beneficiar. In acest caz banca emitenta este si banca platitoare;

-- angajandu-se indirect la executarea obligatiei fata de beneficiar, deci sa autorizeze, ca aceste plati sa fie efectuate sau tratele sa fie platite, acceptate sau negociate de o alta banca. In acest caz, intre banca emitenta si aceasta, intervine un angajament anume incheiat prin care banca emitenta se angajeaza ferm sa ramburseze bancii platitoare platile facute de ea in favoarea beneficiarului (cu conditia ca termenii si conditiile acreditivului documentar sa fie respectate).

d) banca platitoare - este banca autorizata sa plateasca exportatorului documentele prezentate de acesta (de regula este banca exportatorului), sa remita documentele bancii emitente iar aceasta sa-i ramburseze suma platita;

e) banca corespondenta (o alta banca) - este o banca intermediara care poate fi:

banca notificatoare (avizatoare) care anunta exportatorul de deschiderea acreditivului documentar, primeste documentele de la exportator si le transmite bancii platitoare;

Daca banca emitenta este si banca platitoare sau plata e domiciliata la o terta banca, atunci banca exportatorului este banca notificatoare, respectiv indeplineste numai rolul unui simplu intermediar (manipulator de documente). Ea anunta exportatorul de deschiderea acreditivului documentar, primeste de la exportator documentele si le transmite bancii platitoare si primeste un comision de notificare/preluare de documente.

banca confirmatoare care confirma in nume propriu plata documentelor in cazul in care banca emitenta nu onoreaza plata;

banca negociatoare[3] care este o banca aflata in posesia unei cambii trase asupra bancii emitente si care este autorizata sa primeasca documentele de la exportator si sa i le achite, dupa care sa le remita bancii emitente si sa primeasca suma plus un comision (dobanda pe perioada de la plata la incasare).

banca platitoare

In cazul in care plata este facuta de o alta banca decat banca emitenta, banca platitoare poate fi situata in tara exportatorului sau intr-o terta tara. Prin instructiunile primite de la banca emitenta, ea este autorizata sa plateasca exportatorului documentele prezentate, in stricta concordanta cu termenele si conditiile din acreditivul documentar, sa remita documentele bancii emitente, iar aceasta sa-i ramburseze suma platita si sa incaseze comisionul de plata documente.

banca tras/acceptanta

Cand plata urmeaza sa se faca prin cambii trase asupra unei banci, banca respectiva se numeste banca trasa. Banca trasa primeste cambiile insotite de documente de la exportator, accepta cambiile restituindu-le exportatorului, iar documentele le trimite importatorului. La scadenta, plateste cambiile beneficiarului, incasand si un comision de accept/plata documente.

Principalele elemente ale unui acreditiv documentar sunt urmatoarele:

denumirea si sediul bancii care deschide acreditivul documentar, respectiv banca emitenta (banca importatorului) ;

denumirea si sediul ordonatorului (cumparatorului, importatorului);

denumirea

si sediul beneficiarului care de regula

este exportatorul, dar

poate fi si o terta persoana aflata in relatii cu

exportatorul (subfurnizor, asociat

in vanzari, etc) si care este

nominalizat pentru o parte din suma ;

natura nagajamentului bancar, acesta putand fi revocabil, irevocabil si irevocabil confirmat. Acreditivul revocabil poate fi modificat sau anulat de banca emitenta, fara nici un preaviz prealabil catre beneficiar. Acreditivul documentar irevocabil presupune un angajament ferm al bancii emitente de a executa plata, accepta sau negocia documentele, care nu poate fi modificat sau anulat decat cu ajutorul tuturor partilor. Acreditivul irevocabil reprezinta pentru beneficiar o certitudine absoluta privind plata, cu conditia prezentarii tuturor documentelor prevazute si confirmarii tuturor celorlalte conditii. Acreditivul documentar irevocabil confirmat este acreditivul in care angajamentul irevocabil al bancii emitente se adauga la un angajament egal ca valoare si conditii al bancii confirmatoare (din tara exportatorului).

data ordinului de deschidere care trebuie sa fie cu un anumit numar de zile inainte de data de livrare a marfurilor, in practica bancara fiind minimum 15 zile si mai uzual 30-45 de zile.

termenul de livrare al marfurilor; livrarile partiale sunt permise numai daca ordonatorul a specificat in mod expres acest lucru. Livrarile partiale pot fi urmate de plati partiale, de asemenea mentionate in acreditivul documentar, plata facandu-se dupa fiecare livrare in baza documentelor.

termenul de valabilitate al acreditivului documentar si locul unde acesta expira; Valabilitatea este data pana la care trebuie prezentate documentele la banca platitoare si la care inceteaza angajamentul de plata al bancii. Aceasta poate fi o data fixa sau o perioada - o luna, sase luni care curge de la data emiterii. Locul prezentarii sau domicilierea acreditivului documentar este banca, orasul si tara la care trebuie prezentate documentele pentru plata si poate fi tara exportatorului, tara importatorului sau o terta tara (in acest caz, banca terta devine platitoare, iar banca exportatorului va fi banca notificatoare). Domicilierea acreditivului documentar in tara exportatorului inseamna pentru acesta o grabire a momentului incasarii, egala cu timpul de curier (circuitul bancar) al documentelor,

valoarea acreditivului si valuta in care aceasta este exprimata, precum si documentele in baza carora se face plata. Suma de plata poate fi fixa, o limita de suma (pana la) sau cea (aproximativ), adica cu o abatere de +/- 10% fata de suma indicata in cifre si litere.

denumirea marfii cu mentionarea principalelor ei caracteristici si a documentelor care fac dovada livrarii. Ordonatorul trebuie sa specifice clar documentele contra carora se va face plata, acceptarea, negocierea. Documentele sunt de regula urmatoarele: factura comerciala, documentul de transport (conosament, scrisoare de trasura rutiera/feroviara-freight), documentul de asigurare, certificatul de origine, certificatul de calitate/analize, lista pachetelor/ de greutate, cambia sau/si numarul de cambii.

confirmarea acreditivului documentar. Confirmarea deschiderii acreditivului se face de banca platitoare catre beneficiar numai daca acest lucru se prevede in acreditiv.

modalitatea de transmitere - poate fi letrica, caz in care este precedata de o avizare prin teletransmisie prin care se anunta banca notificatoare ca acreditivul a fost transmis letric si urmeaza a fi deschis la banca platitoare sau prin teletransmisie (telex, fax, SWIFT).

detalii cu privire la transport,

transbordari, descrierea marfurilor,

conditii de livrare si asigurare Aceste detalii sunt diferite in functie

de

bunurile comercializate si trebuie sa prezinte informatiile

standardizate. Nu se

admit instructiuni care nu pot fi verificate de banca.

termenul de prezentare a documentelor In orice acreditiv trebuie sa se mentioneze termenul de prezentare a documentelor care este stabilit in functie de timpul necesar pentru obtinerea documentelor de la diverse institutii, pregatirea acestora pentru banca si parcursul postei pana la banca de domiciliere. Termenul maxim de prezentare a documentelor este de 21 de zile de la expedierea marfii. Daca nu se prevede un termen, documentele trebuie prezentate in cadrul termenului maxim care nu trebuie sa depaseasca in nici un caz termenul de valabilitate al acreditivului.

instructiuni suplimentare care se refera la anumite elemente specifice

si la modul de suportare a comisioanelor ;

semnatura. Orice acreditiv trebuie semnat de persoana

competenta si

datat. In baza acreditivului semnat, banca emitenta deschide acreditivul.

In tara

noastra, acreditivul se deschide pe baza documentului Cerere de deschidere

de

acreditiv/Dispozitie de plata valutara externa.

momentul deschiderii acreditivului, moment foarte important pentru exportator, intrucat acesta nu livreaza marfa inainte de a fi anuntat cu privire la deschiderea acreditivului. La deschiderea unui acreditiv documentar, cumparatorul da ordin bancii sale sa deschida un acreditiv in favoarea vanzatorului prin intermediul unei banci corespondente, de regula, banca vanzatorului.

Prin mecanismul derularii unui acreditiv (AD) se intelege succesiunea etapelor de viata ale angajamentului bancar si actiunile ce trebuie intreprinse de partile implicate in relatia de acreditiv documentar pe parcursul fiecarei etape.

Fiind o componenta de baza pentru derularea unei operatiuni de import-export, in conditii de maxima certitudine, acreditivul documentar trebuie sa respecte un anumit plan de derulare, care sa confere siguranta incasarii. Din aceste considerente, mentionez principalele etape ale acestui mecanism[4] :

1) Exportatorul trimite oferta sa importatorului, propunandu-i ca plata sa se efectueze printr-un acreditiv documentar.

2) Incheierea contractului de vanzare-cumparare intre parti in cadrul caruia sa se stipuleze ca modalitate de plata acreditivul documentar, conform cu Publicatia nr. 500 a CCI.

3) Importatorul - ordonator da dispozitie bancii sale, banca emitenta, sa deschida acreditivul; ordinul de deschidere a acreditivului documentar este necesar sa includa toate conditiile si documentele pe care exportatorul este obligat sa le indeplineasca pentru a i se efectua plata.

4) Banca emitenta deschide acreditivul documentar (adica elaboreaza un inscris cu denumirea de AD) prin care isi ia angajamentul ferm ca-l va plati pe beneficiarul acreditivului documentar (exportatorul) - bineinteles, numai daca vor fi respectate conditiile impuse in acreditivul documentar de catre ordonator - si instiinteaza apoi banca exportatorului de deschiderea acreditivului documentar prin insasi transmiterea documentului emis.

5) Banca exportatorului avizeaza exportatorul cu privire la deschiderea acreditivului documentar si ii remite o fotocopie sau fax a acreditivului (aceasta operatiune se mai numeste si notificare a beneficiarului acreditivului documentar).

6) Firma exportatoare trebuie sa constate concordanta datelor din acreditiv cu clauzele din contractul comercial incheiat, precum si, eventual, cu alte clauze stipulate de importatorul (ordonator), dar care nu contravin spiritului in care a fost incheiat contractul. In cazul in care exportatorul nu este in totalitate de acord cu cele prevazute in acreditivul documentar, atunci el va lua legatura cu importatorul, pentru ca acesta sa modifice dispozitia de deschidere a acreditivului conform contractului comercial, iar banca emitenta revede acreditivul, astfel incat sa existe un consens intre exportator, importator si banca.

7) Exportatorul, dupa ce a studiat cu atentie acreditivul, va trece la executarea marfii conform comenzii primite de la importator sau, dupa caz, o va prelua din stocul existent. Exportatorul - beneficiar al acreditivului documentar va livra apoi marfa conform termenilor si conditiilor prevazute in acreditiv, intocmind si expediind imediat si setul de documente cerute prin acreditiv.

8) Exportatorul - vanzator remite bancii sale setul de documente in original, in numarul de exemplare specificat in acreditivul documentar, documente care dovedesc expedierea marfurilor. Aceste documente sunt acelea care au fost specificate in mod expres in acreditiv.

9) Banca exportatorului in cazul in care banca emitenta a imputernicit-o ca banca platitoare, verifica concordanta documentelor cu cerintele acreditivului documentar, dupa care efectueaza plata contravalorii marfurilor catre exportator. Avantajul pentru exportator il constituie faptul ca el poate incasa banii imediat dupa expedierea marfii, adica in aproximativ o saptamana, sau chiar mai repede in cazul cand corespondenta se deruleaza prin reteaua computerizata a bancilor SWIFT. Acest lucru se intampla numai daca acreditivul este domiciliat in tara vanzatorului - exportator. In caz contrar, pot interveni si alte banci intermediare.

10) Banca platitoare a exportatorului, dupa ce a efectuat plata catre exportator, va remite setul de documente in original bancii emitente, pentru a primi in ramburs plata efectuata.

11) Banca emitenta va efectua o noua verificare a documentelor si, daca ele sunt conforme cu conditiile din acreditiv, atunci va rambursa banii bancii platitoare (a exportatorului). Daca documentele nu sunt insa in concordanta cu cele cerute in acreditivul documentar, banca emitenta nu va rambursa nici un ban bancii platitoare.

12) Banca emitenta il anunta pe importator ca are setul de documente in original si ca a efectuat plata, dupa care ii va elibera documentele pentru a ridica marfa.

13) Importatorul, la randul sau, dupa ce a verificat concordanta documentelor cu conditiile puse de el in dispozitia de deschidere a acreditivului, va prelua documentele pentru a putea ridica marfa din vama.

Decaderea din dreptul de a incasa acreditivul documentar si, ca urmare, refuzul de plata din partea bancii platitoare provin din cauze multiple, cele mai insemnate fiind:

depasirea termenelor de livrare;

nerespectarea intocmai a conditiilor de livrare;

neconcordanta datelor din documentele trimise pentru plata;

andosarea eronata sau omiterea andosarii conosamentului;

depasirea termenului de valabilitate sau de negociere a acreditivului documentar;

depunerea unui set de documente intr-un numar mai mic decat cel prevazut in acreditivul documentar;

prevederea in documente a unei alte valute decat cea stabilita prin contract;

depunerea unor documente cu alte denumiri;

neconcordanta dintre documente;

depasirea cantitativa a marfurilor sau valorica a facturii cu peste ±10%;

falimentul bancii la care s-a deschis acreditivul documentar;

omiterea unor elemente esentiale din continutul acreditivului documentar (numele si adresa firmei importatoare, valabilitatea acreditivului, etc.);

nerespectarea specificatiilor si clauzelor contractuale stipulate in deschiderea acreditivului documentar;

netraducerea intr-o limba de circulatie internationala a certificatului de calitate specificat in contract sau in acreditivul documentar;

emiterea certificatului de origine pe alt nume;

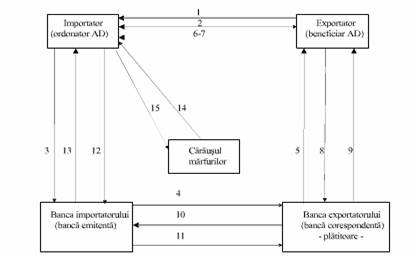

Fig. nr.10 : Derularea acreditivului documentar

1. Oferta exportatorului care include plata prin acreditivul documentar

2. Incheierea contractului de vanzare-cumparare intre parti;

3. Dispozitia de deschidere a acreditivului;

4. Deschiderea acreditivului in favoarea exportatorului;

5. Avizarea exportatorului de deschiderea acreditivului documentar

6.-7. Confirmarea concordantei datelor si livrarea marfii;

8. Remiterea setului de documente in original catre banca corespondenta;

9. Efectuarea platii contravalorii marfurilor (in cazul in care acreditivul specifica domeniul platii la banca exportatorului) ;

Remiterea setului de documente in original catre banca emitenta ;

11. Plata documentelor sau rambursarea banilor bancii platitoare ;

12. Plata contravalorii documentelor ;

13. Notificarea si eliberarea documentelor catre importator ;

14. Prezentarea documentelor in original la vama sau carausului ;

15. Eliberarea marfii din mijlocul de transport.

In functie de locul unde este domiciliat acreditivul documentar, se pot enumera urmatoarele tipuri de acreditive si tot atatea mecanisme de derulare a acreditivului documentar :

- acreditiv documentar domiciliat in tara exportatorului ;

- acreditiv documentar domiciliat in tara importatorului ;

Fig. nr. 11 : Mecanismul derularii AD domiciliat in tara exportatorului

a) Mecanismul derularii acreditivului documentar domiciliat in tara exportatorului

1.-2. Dispozitia de deschidere a acreditivului este momentul care declanseaza ansamblul relatiilor obligationale ce se vor naste intre partile implicate in derularea acestuia.

2. Dispozitia de deschidere a acreditivului se face pe baza unui contract comercial international in care a fost stipulata aceasta modalitate de plata (sau un alt document comercial).

3. Deschiderea acreditivului consta in emiterea de catre banca emitenta a unui angajament propriu de plata sub forma acreditivului documentar . Acest document, care este insusi acreditivul documentar, contine in esenta angajamentul bancii emitente de a plati exportatorul, contra prezentarii unor documente si indeplinirii unor conditii.

4. Notificarea (sau avizarea) exportatorului. Banca exportatorului, pe baza, documentului primit, la randul ei, notifica exportatorul asupra angajamentului de a-i plati contravaloarea exportului pe baza documentelor ce atesta expedierea marfurilor si indeplinirea anumitor conditii.

5. Livrarea marfii. In momentul notificarii, exportatorul este obligat sa urmareasca in ce masura conditiile inscrise in acreditivul primit concorda cu clauzele din contractul de baza, in virtutea carora a pregatit marfa de livrare. Numai dupa ce realizeaza o stricta concordanta intre conditiile stipulate in acreditiv si cele in care a pregatit marfa, poate efectua livrarea.

6.-7. Prezentarea documentelor privind expedierea marfii si plata contravalorii acestora de catre banca. Banca exportatorului, dupa primirea documentelor de la exportator procedeaza la stricta verificare si confruntare a acestora cu conditiile precizate in acreditiv, asa cum a fost instructata de banca emitenta. Dupa ce se asigura de stricta concordanta, efectueaza plata.

8. Remiterea documentelor si solicitarea rambursarii sumei. Dupa efectuarea platii, banca exportatorului, care, in fond a efectuat plata in numele bancii emitente (a importatorului), este in drept sa isi recupereze suma platita. Ca atare, adreseaza bancii importatorului, o cerere de rambursare a sumei platite, concomitent cu expedirea documentelor pe baza carora a efectuat plata.

9.Rambursarea sumei pe baza documetelor primite. Banca emitenta, dupa ce verifica la randul ei documentele si constata concordanta lor cu conditiile din acreditiv, valideaza actiunea de a onora plata si, in paralel, pe baza solicitarii de rambursare, remite bancii exportatorului (platitoare) contravaloarea documentelor. In situatia in care documentele nu sunt totusi conforme, banca emitenta este indreptatita sa ceara stornarea platii.

10.-11. Remiterea documentelor si achitarea lor de importator. Banca emitenta detine documentele care sunt de fapt ale importatorului si pe care i le elibereaza acestuia contra plata. Operatiunea este simultana: se schimba documente pe bani.

12. Importatorul, intrand in posesia documentelor, isi poate ridica marfa. Carausul nu elibereaza marfa decat contra prezentarii documentului de transport.

Acreditivul domiciliat in tara vanzatorului (exportatorului) da acestuia posibilitatea de a incasa contravaloarea marfii imediat dupa depunerea documentelor la banca sa, astfel incat momentul platii se apropie considerabil de cel al livrarii marfii, cand, practic, vanzatorul transmite importatorului dreptul de proprietate asupra marfii prin documentele prezentate. Rezulta deci, ca un asemenea acreditiv este avantajos pentru exportator.

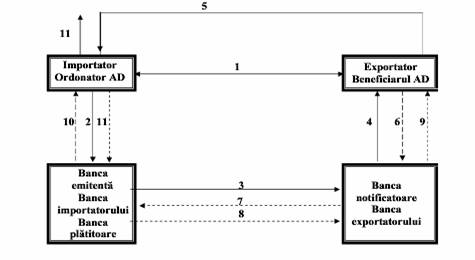

b) Mecanismul derularii acreditivului documentar domiciliat in tara importatorului

Fig. nr. 12 : Mecanismul derularii platii prin acreditiv

documentar domiciliat la banca importatorului

Succesiunea momentelor derularii platii prin acreditiv documentar domiciliat la banca importatorului se poate prezenta, in mod schematic, astfel:

. 1. Incheierea contractului intre importator si exportator, contract prin care s-a convenit ca plata sa fie facuta prin acreditiv documentar, domiciliat in tara importatorului;

. 2. Importatorul da ordin bancii sale sa deschida un acreditiv documentar, la dispozitia exportatorului.

. 3. Deschiderea acreditivului documentar consta in elaborarea unui inscris prin care banca emitenta se angajeaza ferm la plata in favoarea beneficiarului acreditivului documentar (exportatorul), document care este transmis bancii exportatorului, pe cale postala, electronica sau prin sistemul SWIFT);

. 4. Notificarea beneficiarului acreditivului documentar. Banca exportatorului il anunta pe acesta de deschiderea acreditivului documentar si ii remite documentul primit;

. 5. Livrarea marfii. Marfa este livrata cu respectarea stricta a tuturor termenelor prevazute de acreditivul documentar;

. 6. Depunerea la banca a documentelor care atesta livrarea marfii;

. 7. Remiterea documentelor catre banca emitenta. Banca notificatoare verifica daca documentele sunt conforme cu cerintele acreditivului documentar, dupa care le remite bancii emitente;

. 8. Efectuarea platii contravalorii documentelor. Dupa prezentarea documentelor la banca emitenta (platitoare), aceasta verifica daca documentele sunt in concordanta cu cerintele acreditivului documentar si apoi efectueaza plata;

. 9. Confirmarea primirii sumei reprezentand contravaloarea marfii si efectuarea platii catre exportator. Banca notificatoare il anunta pe exportator de primirea sumei care reprezinta contravaloarea documentelor expediate si crediteaza contul acestuia.

. 10. Remiterea documentelor importatorului. Banca emitenta remite documentele privitoare la marfa importatorului, care are obligatia de a le verifica;

. 11. Plata documentelor. Dupa ce importatorul verifica documentele si concordanta acestora cu instructiunile pe care le-a transmis bancii sale prin cererea de deschidere a acreditivului documentar, dispune efectuarea platii (are loc debitarea contului sau);

. 12. Eliberarea / ridicarea marfii. Importatorul, aflat in posesia documentelor, isi poate ridica / prelua marfa.

Acreditivul documentar domiciliat in tara cumparatorului este acreditivul in baza caruia vanzatorul nu va putea incasa contravaloarea marfii decat in momentul in care documentele prevazute in "Ordinul de deschidere al acreditivului documentar" vor fi depuse la ghiseele bancii emitente si vor fi controlate de aceasta. Rezulta deci ca acest tip de acreditiv documentar avantajeaza cumparatorul si dezavantajeaza vanzatorul care, dupa ce a livrat marfa, a prezentat documentele la banca sa, care la randul ei, le-a remis bancii emitente, va fi nevoit sa astepte pana cand documentele vor ajunge la banca platitoare, vor fi controlate, si abia dupa aceea urmeaza sa primeasca contravaloarea marfii pe care a livrat-o.

Conditiile proprii in care se desfasoara fiecare tranzactie comerciala internationala au determinat de-a lungul timpului adaptarea acreditivului la aceste conditii pentru a raspunde mai bine nevoii de facilitare a platilor internationale in conditii de maxima siguranta pentru exportator si cu cheltuieli cat mai reduse pentru importator. Astfel, au fost create mai multe tipuri de acreditive documentare, urmarindu-se ca fiecare dintre ele sa raspunda exigentelor aratate mai sus, imprimandu-i-se acreditivului un caracter flexibil, adaptabil la nevoile si conditiile partenerilor si naturii marfii.

Clasificarea acreditivelor documentare :

1) Din punct de vedere al naturii operatiunilor, distingem:

Acreditivul comercial este acel tip de acreditiv al carui obiect il constituie o operatiune comerciala ce decurge dintr-o vanzare prin export-import, dintr-o cooperare economica, etc.

Acreditivul necomercial este acela al carui obiect il reprezinta operatiunile necomerciale.

2) Din punct de vedere al naturii angajamentului, distingem:

Acreditivul documentar revocabil este acel tip de acreditiv in care ordonatorul poate in orice moment, in perioada de valabilitate, sa revoce total sau sa modifice unele clauze din textul acreditivului documentar, in mod unilateral si fara avizarea beneficiarului;

Acreditivul documentar irevocabil presupune angajamentul ferm al bancii emitente de a efectua plata in favoarea beneficiarului, conditionat de prezentarea documentelor in stricta conformitate cu termenii si conditiile stipulate in acreditiv.

Acest tip de acreditiv documentar, la randul sau poate fi : confirmat sau neconfirmat.

3) Din punct de vedere al modului de utilizare (plata):

Acreditiv documentar cu plata la vedere reprezinta acreditivul documentar care, in momentul prezentarii documentelor de catre exportator la banca platitoare, acesta este platit imediat

Acreditiv documentar cu plata diferata (la termen) este acel acreditiv in care plata documentelor nu se face in momentul prezentarii acestora la banca, ci la o data ulterioara, mentionata expres in textul acreditivului documentar;

Acreditiv documentar de acceptare este utilizat in cazul vanzarilor pe termen scurt si foarte scurt (60-80 zile), iar setul de documente cuprinde intotdeauna o cambie;

Acreditiv documentar de negociere presupune prezentarea de catre beneficiar a documentelor insotite de una sau mai multe cambii (dupa caz) trase asupra bancii emitente. Pentru a accelera incasarea contravalorii exportului, banca emitenta acorda dreptul bancii notificatoare de a negocia documentele.

4) Din punct de vedere al domicilierii:

domiciliat in tara exportatorului ;

Acest tip de acreditiv da posibilitatea vanzatorului sa-si incaseze contravaloarea marfii imediat dupa depunerea documentelor la banca sa.

domiciliat in tara importatorului;

Un astfel de acreditiv este in avantajul importatorului, dezavantajandu-1 pe exportator prin intarzierea incasarii contravalorii marfurilor, corespunzator intervalului de timp necesar parcursului documentelor, deoarece locul platii acreditivului este o banca din tara importatorului, respectiv banca emitenta.

domiciliat intr-o tara terta

Este un acreditiv in baza caruia exportatorul nu va putea incasa contravaloarea marfii, decat in momentul in care documentele prevazute de acreditiv vor fi depuse la ghiseele bancii platitoare (de obicei banca emitenta) si vor fi controlate de aceasta, dispunand plata in cazul in care le gaseste in deplina concordanta cu conditiile stipulate in acreditiv.

5) Din punct de vedere al clauzelor speciale continute:

Acreditiv documentar transferabil este acel tip de acreditiv care poate fi platit in totalitate sau partial unuia sau mai multor beneficiari secunzi, adica beneficiarul principal al acreditivului documentar poate ordona bancii emitente transferul acreditivului documentar in totalitate sau partial;

Acreditiv documentar reinnoibil (revolving) se caracterizeaza prin faptul ca valoarea acreditivului documentar este reintregita automat, pe masura efectuarii platilor, pana la un anumit plafon, in functie de fiecare livrare.

Acreditiv documentar cu clauza rosie (red clause);

Clauza inserata in acest acreditiv documentar mentioneaza ca beneficiarul acestui acreditiv (exportatorul) poate sa primeasca un anumit procent din valoarea acreditivului sub forma de avans inainte de expedierea marfii si, deci, inainte de prezentarea documentelor referitoare la marfa, beneficiarul angajandu-se sa prezinte setul complet de documente odata cu livrarea marfii respective.

Acreditiv documentar stand-by reprezinta o garantie emisa de banca importatorului in favoarea exportatorului, pentru o anumita suma convenita in contractul comercial international, la care exportatorul poate apela in cazul in care debitorul nu plateste.

Acreditiv documentar de compensatie (reciproc) se caracterizeaza prin inserarea in textul acreditivului documentar a unei clauze ce nu permite utilizarea acreditivului documentar de export decat in corelatie cu un acreditiv documentar de import. Prin urmare, prin combinarea a doua acreditive documentare cu astfel de clauze, partenerii care deruleaza operatiuni prin contrapartida sau in compensatie se asigura ca in cazul in care unuia dintre ei nu i se va livra marfa in compensatie, va fi platit de banca emitenta, respectiv va primi echivalentul marfurilor nelivrate in compensatie.

6) Din punct de vedere al utilizarii combinate

Acreditiv documentar subsidiar/ spate in spate (back -to- back);

Acest tip de acreditiv documentar presupune existenta a doua acreditive documentare distincte: unul de export si unul de import

Acreditiv documentar cesionat.

In acest caz, beneficiarul acreditivului documentar are dreptul ca o parte (sau intreaga valoare) a acestuia, deschis in favoarea sa, sa o cesioneze unui tert - beneficiarul cesiunii -, cel mai adesea exportatorului real al marfii.

Toate aceste tipuri de acreditiv documentar sunt utilizate in practica internationala, ca si mijloc de plata in cadrul schimburilor economice internationale (importuri, exporturi), respectiv ca si mijloc de plata pentru stingerea obligatiilor banesti care fac obiectul unui contract comercial international.

Avantaje si dezavantaje pentru exportator si importator in cazul acreditivului documentar

Principalele avantaje pentru exportator sunt :

dependenta importatorului de starea sa de solvabilitate este inlocuita de dependenta de o banca ;

in cazul in care acreditivul este confirmat de o banca din tara exportatorului, exportatorul nu mai este supus riscului de tara ;

in cazul in care acreditivul imbraca forma unuia irevocabil, acesta nu poate fi anulat fara acordul expres al exportatorului.

Principalele dezavantaje pentru exportator sunt:

exportatorul trebuie sa intocmeasca documentele corect. Orice mica discrepanta intre documente poate cauza intarzieri la plata.

in cazul acreditivului revocabil, acesta poate fi revocat in orice moment de catre ordonator, in mod unilateral si fara avizarea beneficiarului. Acreditivul, putand fi revocat oricand, exportatorul poate sa fi expediat deja marfurile si sa nu fi avut timp sa prezinte documentele inainte ca banca avizatoare sa primeasca instiintarea de revocare.

Principalele avantaje pentru importator sunt

intrucat exportatorul este sigur ca importatorul va plati, importatorul poate sa negocieze mai bine termenele de cumparare a marfurilor.

importatorul poate controla termenul expedierii marfii si destinatia acestora.

exista asigurarea ca nu se va efectua nici o plata pana cand documentele de titlu nu se primesc si sunt intocmite corect.

Principalele dezavantaje pentru importator sunt

intrucat bancile lucreaza numai cu documente si nu cu marfuri, nu se acorda protectie impotriva calitatii proaste sau a marfurilor cu defecte.

in cazul in care acreditivul este irevocabil, acesta nu poate fi anulat fara acordul exportatorului.

daca acreditivul este irevocabil si confirmat, importatorul nu-l poate modifica sau anula fara consimtamantul exportatorului, si acesta poate sa nu vina. Desi acest lucru este omis adesea, pentru modificarea acreditivului trebuie obtinut si acordul bancii emitente si al bancii confirmatoare.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |