Biletul la ordin si ordinul de plata - abordare conceptuala, functii

In conditiile actuale ale dezvoltarii si diversificarii schimburilor internationale, alaturi de cambie, biletul la ordin joaca un rol important atat in efectuarea platilor internationale, cat si in mobilizarea si garantarea creditelor. In functie de particularitatile si conditiile concrete ale fiecarui schimb, biletul la ordin poate sa imbrace diferite forme, constituind suportul derularii unei game ample si variate de tranzactii internationale.

Biletul la ordin este un titlu de credit prin care emitentul (debitorul) se angajeaza sa plateasca la scadenta o anumita suma de bani beneficiarului(creditorul) sau la ordinul acestuia.

Se observa ca, spre deosebire de cambie, care, in procesul emiterii, pune in legatura trei persoane (trasul, tragatorul si beneficiarul), biletul la ordin implica numai doua persoane: emitentul si beneficiarul. Sa presupunem, de exemplu, ca firma A a livrat marfuri in valoare de 100 unitati monetare (u.m.) firmei B. Cei doi parteneri convin ca reglementarea platii sa se faca prin bilet laordin. In acest caz, firma B emite un bilet la ordin in favoarea firmei A prin care se angajeaza ca, la scadenta, sa efectueze plata sumei de 100 u.m. firmei A sau la ordinul acesteia. Firma A are calitatea de beneficiar, iar firma B de emitent (debitor).

In practica, in derularea platilor prin biletul la ordin intervin si bancile care deservesc cei doi parteneri, in sensul ca transmiterea biletului la ordin de la emitent catre beneficiar se face pe canal bancar: emitentul depune biletul la ordin la banca la care are deschis contul, solicitandu-i sa-l remita beneficiarului prin intermediul bancii sale. In plus, pentru a fi sigur ca efectueaza plata unei marfi care a fost livrata, emitentul poate sa solicite bancii beneficiarului sa-i elibereze biletul la ordin numai dupa ce face dovada ca a expediat marfa. La scadenta, beneficiarul prezinta biletul la ordin bancii sale, dandu-i instructiuni sa-l remita spre incasare emitentului. Rolul bancilor in derularea platilor prin biletul la ordin este evident si in cazul unor operatiuni cum ar fi operatiunile de avalizare sau scontare. In cazul avalizarii, beneficiarul, pentru a fi sigur ca la scadenta va incasa suma de bani corespunzatoare exportului efectuat, solicita ca banca emitentului sau o banca de prim rang sa-si ia angajamentul ca, daca la scadenta emitentul nu-si va onora angajamentul de plata, atunci banca respectiva va efectua plata. Operatiunea de scontare presupune cumpararea de catre banca, contra unui comision, a biletului la ordin cu plata la termen inainte descadenta.

Atat pe plan intern, cat si pe plan international, biletul la ordin are aceleasi functii pe care le indeplineste cambia. Mai mult chiar, avand in vedere ca, spre deosebire de cambie, in procesul emiterii biletului la ordin intervin doar doua persoane, uneori, pentru simplificare, biletul la ordin este preferat cambiei.

Functiile biletului la ordin :

Functia de instrument de plata

In loc sa-si plateasca creditorul (firma A) in numerar, debitorul sau (firma B) ii poate da un bilet la ordin si, astfel, isi achita datoria. La randul sau, daca are de efectuat o plata in favoarea unui tert, beneficiarul biletului la ordin (firma A) poatesa transmita mai departe titlul prin gir, stingandu-si obligatia de plata fara a mai utiliza bani lichizi.

Functia de instrument de credit

Prin utilizarea biletului la ordin, beneficiarul(creditorul) poate sa acorde emitentului un credit pe termen scurt, fiind de acord ca plata marfii sa se efectueze nu in momentul livrarii, ci la un anumit numar de zile de la data expedierii marfii (30 dezile, 45 de zile, 2 luni, 3 luni etc.), interval in interiorul caruia debitorul poate sa-si procure sumele necesare, prin vanzarea marfii. La randul sau, pentru a intra mai devreme in posesia banilor cuveniti, beneficiarul unui bilet la ordin cu plata la termen poate sa sconteze sau sa forfeteze biletul la ordin, operatiuni, care, de fapt, reprezinta un credit acordat de bancile comerciale sau societatile de forfetare care au cumparat biletele la ordin. Mai mult chiar, pentru a-si reintregi sumele investite, institutiile financiare respective pot sa revanda biletele la ordin bancilor centrale sau altor investitori de pe piata monetara internationala.

Functia de instrument de garantare a platii se manifesta ca urmare a faptului ca, pe langa obligatia de plata asumata de emitent, beneficiarul, pentru a-si spori siguranta incasarii, poate solicita avalizarea biletului la ordin de un avalist de prim rang. In relatiile de plati internationale, principalii avalisti sunt bancile comerciale, care, pe langa garantia platii, pot oferi si o serie de servicii suplimentare, cum ar fi consultanta financiara. Din aceasta cauza, biletul la ordin este utilizat foarte mult in mobilizarea creditelor comerciale si financiare.

In tara noastra, cambia si biletul la ordin sunt reglementate prin Legea nr. 58/1934[1] asupra cambiei si biletului la ordin, modificata prin Legea nr. 83/1994. Banca Nationala a Romaniei a elaborat Normele cadru nr. 6 din 08.03.1994 privind comertul facut de societatile bancare si celelalte societati de credit cu cambii si bilete la ordin, pe baza Legii nr. 58/1934 asupra cambiei si biletului la ordin, modificata prin Legea nr. 83/1994. Ca si in cazul cambiei, biletul la ordin este un titlu formal, care, pentru a fi valabil, trebuie sa cuprinda anumite mentiuni obligatorii, cuprinse in reglementarile in materie:

denumirea de bilet la ordin inscrisa in limba in care s-a redactat titlul (engleza - promissory note, franceza - billet à ordre , italiana - cambiale pagheró);

promisiunea neconditionata de a plati o suma de bani. Formulele consacrate sunt: "voi plati." sau "ma oblig sa platesc.", cu indicarea sumei de bani in cifre si litere;

scadenta - data la care se va efectua plata. In functie de scadenta, biletele la ordin pot fi emise: la vedere (plata se efectueaza la prezentare); la un anumit termen de la vedere; la un anumit termen de la data emiterii; la o data fixa. Pentru ca nu se face operatiunea de acceptare, ca in cazul cambiei, biletul la ordin platibil la un anumit termen de la vedere trebuie prezentat emitentului pentru viza. Daca scadenta nu este mentionata, se considera ca biletul laordin este platibil la vedere;

locul platii. Intrucat cel care trebuie sa efectueze plata este emitentul, in lipsa vreunei mentiuni in acest sens, prin locul platii se va intelege localitatea inscrisa in dreptul emitentului;

beneficiarul, persoana careia sau la ordinul careia trebuie sa se efectueze plata. In comertul international, beneficiarul poate fi exportatorul, un tert fata de care exportatorul are o datorie sau banca unde exportatorul are deschis contul si de la care, de exemplu, a luat un credit;

data si locul emiterii. Data emiterii trebuie sa cuprinda ziua, luna si anul si sa fie unica, posibila si certa. Are importanta pentru calculul scadentei, in cazul in care plata se efectueaza la un anumit termen de la emitere, pentru constatarea capacitatii legale a emitentului si pentru operatiunile de protest, regres etc. Locul emiterii trebuie sa figureze alaturi de data emiterii. In situatia in care locul emiterii nu este precizat, se socoteste ca loc al emiterii localitatea care apare in dreptul emitentului;

semnatura emitentului autografa. In tranzactiile comerciale internationale emitentul este importatorul.

In afara exceptiilor mentionate (referitoare la scadenta, locul platii si locul emiterii), biletul la ordin care nu are toate aceste mentiuni nu este valabil din punct de vedere juridic. Pe langa aceste mentiuni obligatorii, biletul la ordin poata sa includa si o serie de mentiuni facultative.

Operatiuni cu biletul la ordin

Operatiunile prezentate la cambie (aval, gir, scontare, rescontare, forfetare, protest deneplata) sunt aplicabile si biletului la ordin, cu exceptia acceptarii, respectiv, a protestului de neacceptare. Aceasta se explica prin faptul ca, spre deosebire de cambie, neexistand tras, biletul la ordin nu contine ordinul de plata adresat altei persoane, emitentul insusi fiind cel care se angajeaza sa efectueze plata.

Pentru a avea siguranta sporita privind incasarea sumei de bani cuvenite, beneficiarul biletului la ordin poate solicita emitentului (debitorului) sa-i elibereze un titlu avalizat de banca sa sau de o banca de prim rang. In practica, banca emitentului poate conditiona avalizarea biletului la ordin de blocarea din contul curent al emitentului intr-un cont colateral a sumei de bani corespunzatoare biletului la ordin sau prezentarea de catre emitent a unor garantii. Contul colateral se mentine pana cand emitentul efectueaza plata in favoarea beneficiarului sau, in cazul refuzului platii, este utilizat de banca avalista pentru onorarea angajamentului de plata asumat prin operatiunea de avalizare. De multe ori, rata dobanzii pe care banca avalista o bonifica emitentului pentru sumele de bani imobilizate in depozitul colateral este mai mica decat rata dobanzii aplicate depozitelor la termen constituite de clienti pe perioade de timp similare. Pe langa banci (aval bancar), avalizarea biletelor la ordin poate fi efectuata si de unele firme importante (aval comercial), insa, in practica, este preferat avalul bancar. De obicei, avalul se da pe fata biletului la ordin, in rubrica "pentru aval". Din cauza faptului ca operatiunea de avalizare contribuie la cresterea sigurantei incasarii, in tranzactiile internationale (comerciale, necomerciale, financiare), este recomandabil ca beneficiarii sa solicite debitorilor lor (emitentilor) eliberarea unor bilete la ordin avalizate de banci de prim rang. Ca si in cazul cambiei, transmiterea biletului la ordin de la un beneficiar la altul se poate face prin operatiunea de girare

Prin gir, beneficiarul biletului la ordin, numit girant, transfera altei persoane,numita giratar, toate drepturile care decurg din biletul la ordin. Inscrierea clauzei "la ordin" (engleza, to the order of ) in textul titlului presupune ca acesta poate circula pe calea girului. Formula consacrata care sa permita operatiunea de girare a biletului la ordin este: "Voi plati in schimbul acestui bilet la ordin suma de.lui (numele beneficiarului). saula ordinul sau".

Posesorii biletelor la ordin cu plata la termen au posibilitatea sa incaseze banii inscrisi in titlul respectiv inainte de scadenta recurgand la operatiunea de scontare, respectiv, la vanzarea biletelor la ordin unei banci comerciale. In momentul vanzarii/cumpararii, banca comerciala plateste beneficiarului biletului la ordin valoarea nominala a acestuia mai putin scontul, respectiv, dobanda aferenta perioadei de timp dintre momentul scontarii si data scadentei. Banca comerciala cumpara biletul la ordin, pastrandu-si insa dreptul de regres asupra beneficiarului, ceea ce presupune ca, daca la scadenta, banca comerciala nu reuseste sa incaseze banii de la emitentul biletului la ordin, atunci ea are dreptul sa solicite despagubirile corespunzatoare de la beneficiarul biletului la ordin. La randul sau, prin operatiunea de rescontare, banca comerciala poate sa vanda biletul la ordin bancii centrale.

Dupa principiile scontarii se deruleaza si operatiunea de forfetare.

Pentru a intra mai devreme in posesia banilor corespunzatori unui bilet la ordin cu plata la termen, beneficiarul biletului la ordin se poate prezenta la o institutie de forfetare, solicitand forfetarea, respectiv, cumpararea acestuia de catre institutia de forfetare (o institutie financiara specializata sau o banca comerciala). Operatiunea de forfetare se realizeaza contra platii de catre beneficiarul biletului la ordin a unei taxe de forfetare si comisioanelor aferente. Taxa de forfetare cuprinde doua componente: rata de baza a dobanzii pentru moneda in care are loc operatiunea si marja de dobanda, un procent care se adauga la rata de baza a dobanzii in functie de riscul operatiunii.

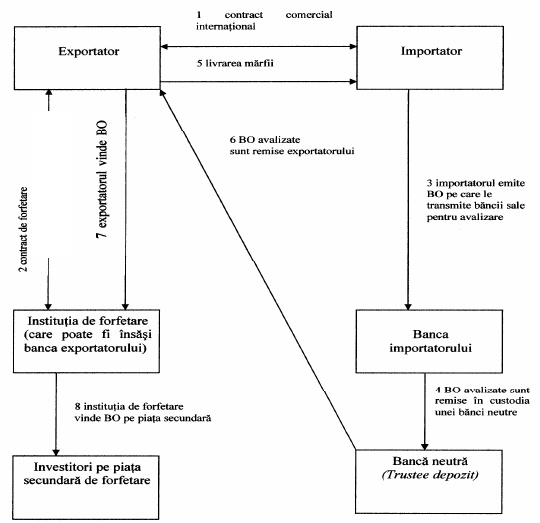

Fig. nr 2 : Mecanismul simplificat al unei operatiuni de forfetare

a creantelor incorporate in bilete la ordin (BO)

Sursa: Constantin Moisuc, Ion-Rosu Hamzescu, Claudia Baicu, " Finante si Plati Internationale

1)incheierea contractului comercial international intre importator si exportator, in care se precizeaza ca reglementarea operatiunii se face prin bilete la ordin cu plata la termen;

2)intre exportator si institutia de forfetare are loc incheierea contractului de forfetare (dupa ce, in prealabil, exportatorul se interesase asupra costurilor forfetarii, pentru a le putea include in pretul marfii);

3)importatorul emite biletele la ordin, pe care le avalizeaza banca sa sau o banca de prim rang;

4) pana la livrarea marfii, biletele la ordin avalizate sunt pastrate in custodie de o banca neutra, care le va remite exportatorului numai contra prezentarii dovezii ca a expediat marfa;

5)dupa ce a fost avizat de primirea biletelor la ordin in custodia bancii neutre,exportatorul livreaza marfa catre importator;

6)in urma constatarii indeplinirii conditiilor prevazute in scrisoarea de pastrare in custodie, banca neutra remite biletele la ordin exportatorului;

7)in posesia biletelor la ordin avalizate, exportatorul se prezinta la institutia de forfetare, care ii plateste suma inscrisa pe biletele la ordin, mai putin costurile operatiunii;

8)in cazul in care doreste sa-si reintregeasca fondurile imobilizate prin cumpararea biletelor la ordin, institutia de forfetare poate sa vanda titlurile pe piata secundara;

9)la scadenta, detinatorul final al biletului la ordin prezinta titlul spre incasare importatorului sau bancii care l-a avalizat. Daca nu este platit, va contacta institutia care a forfetat biletul la ordin[2]

Pe langa asemanarile evidente dintre scontare si forfetare, intre cele doua operatiuni exista si o serie de elemente care le diferentiaza:

− principala deosebire dintre cele doua operatiuni consta in faptul ca scontarea se efectueaza cu drept de recurs asupra beneficiarului biletului la ordin, pe cand forfetarea presupune renuntarea de catre institutia de forfetare la dreptul de recurs asupra beneficiarului (exportatorului) si asumarea tuturor riscurilor care decurg din operatiune;

− in principiu, titlurile care constituie obiectul scontarii au scadente mai mici (maximum 90 de zile) decat titlurile care sunt supuse forfetarii (forfetarea este o tehnica de finantare a comertului international pe termen mediu si lung, pe cand scontarea este o tehnica de finantare pe termen scurt);

− dobanda care sta la baza formarii costurilor operatiunii, respectiv, taxa oficiala a scontului (taxa de rescont sau dobanda de refinantare) practicata pe piata nationala a creditului, in cazul scontarii, si nivelul dobanzii la eurovaluta in care este denominat titlul, in cazul forfetarii;

In concluzie, din cele prezentate reiese ca, alaturi de cambie, biletul la ordin are un rol important in reglementarea platilor, mobilizarea si garantarea creditelor, fiind unul din cele mai utilizate instrumente de plata si credit.

Ordinul de plata

Ordinul de plata este instrumentul cel mai des utilizat in platile fara numerar. El este o dispozitie neconditionata data de catre emitentul ordinului, unei banci de a pune la dispozitia unui beneficiar, o suma de bani. Efectul utilizarii acestui instrument este debitarea contului clientului platitor si creditarea contului clientului beneficiar.

Cadrul legal al utilizarii ordinului de plata il constituie Regulamentul nr. 8/1994 al BNR privind ordinul de plata.

Pentru ca dispozitia data sa poata deveni ordin de plata trebuie indeplinite urmatoareleconditii:

- banca receptoare sa dispuna de fondurile banesti, fie prin debitarea unui cont al emitentului, fie prin incasarea lor de la cel ce a dat dispozitia (emitentul);

- nu se prevede ca plata sa fie facuta la cererea beneficiarului. Ordinul de plata parcurge un drum, de la platitor la beneficiar , de-a lungul caruia se interpun mai multe banci, care efectueaza succesiv, operatiuni de receptie, de autentificare, acceptare si executare a ordinului de plata. Aceste operatiuni sunt denumite transfer-credit. Plata incepe prin emiterea de catre platitor a unui ordin de plata. Plata se finalizeaza prin acceptarea respectivului ordin de plata de catre banca destinatara. Ordinul de plata este emis in nume si pe cont propriu.

Platitorul poate fi un client al bancii initiatoare sau chiar banca initiatoare.

Beneficiarul este persoana desemnata prin ordinul de plata de catre platitor sa primeasca o anumita suma de bani. Beneficiarul poate fi un client al bancii destinatare sau banca destinatara. Banca destinatara este cea care receptioneaza si accepta un ordin de plata. Banca emitatoare este orice banca cu exceptia celei destinatare, care emite un ordin de plata. Banca intermediara este orice banca emitatoare sau receptoare, alta decat banca initiatoare sau destinatara. Ordinul de plata are urmatoarele mentiuni:

- este neconditionat;

- este trecut numele sau denumirea platitorului si numarul contului acestuia;

- denumirea bancii initiatoare;

- denumirea bancii receptoare;

- elementele de identificare si autentificare a emitentului de catre banca initiatoare.

Emitentul este considerat obligat prin ordinul de plata, numai daca acesta a fost emis de el sau de catre o persoana mandatata. Emitentul este obligat sa plateasca bancii receptoare, atunci cand aceasta il accepta.

Se considera ca plata este efectuata, in momentul debitarii contului emitentului, sau cand banca emitatoare crediteaza contul bancii receptoare deschis la ea si aceasta utilizeaza fondurile desemnate de suma respectiva. Se mai considera ca plata este efectuata in momentul in care decontarea finala este operata prin creditarea contului bancii receptoare deschis la Banca Nationala a Romaniei.Ordinul de plata este revocabil pana la efectuarea platii.

Ordinul de plata poate fi emis pe suport de hartie (clasic) sau pe suporturi neconventionale (magnetic, electronic). Ordinul de plata este un transfer de credit (virament de credit). Platitorul plateste comisioanele bancii pentru procesarea si onorarea ordinului de plata. Daca banca intarzie executarea platii din vina ei, plateste dobanzi de intarziere. Banca receptoare este obligata sa execute un ordin de plata in ziua in care l-a acceptat sau cel mai tarziu in ziua bancara urmatoare.

Daca suma inscrisa pe un ordin de plata de catre banca receptoare este mai mica decat cea acceptata anterior in vederea executarii, aceasta banca este obligata sa emita un ordin de plata pentru diferenta. Daca aceasta suma este mai mare, banca are dreptul sa recupereze diferenta de la beneficiar. Pana la finalizarea transferului credit, fiecare banca are obligatia sa sprijine pe platitor sau banca emitenta anterioara, cat si dreptul de a cere sprijinul unei banci receptoare ulterioare in scopul completarii procedurilor bancare cu privire la acest transfer-credit. In momentul in care transferul-credit este acceptat, banca destinatara devine obligata fata de beneficiar pentru suma inscrisa in ordinul de plata acceptat. Finalizarea transferului credit nu impiedica exercitarea dreptului beneficiarului de a recupera ulterior, totalul spezelor bancare de la platitor.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |