Cardul, instrument de plata modern

Scurt istoric privind aparitia si dezvoltarea cardului

Perfectionarea, modernizarea si eficientizarea instrumentelor si modalitatilor de plata au fost determinate pe de o parte de cuceririle stiintei, indeosebi in domeniul tehnologiei informatiilor si telecomunicatiilor digitale de date (IT&C), comunicatiilor prin circuite telefonice, cablu TV, fibra optica, satelit, telefonie mobila, iar pe de alta parte de succesele de miniaturizare a componentelor in constructia calculatoarelor (producerea microprocesoarelor cu o suprafata de numai cativa mm patrati a dus la lansarea smart cardurilor).

Cardul

de plata sub forma arhetipala a aparut pentru prima

data in Statele Unite ale Americii in anul 1914, fiind emis de compania

In anul 1949 un american pe nume Frank McNamara, impreuna cu partenerul sau RalphSchneider, creeaza primul card de credit pentru plati in restaurante, avand marca Diners ClubCard.

In

1958 apare un salt inainte in istoria cardurilor de plata, datorat

bancii americane Bank of

In tarile vest-europene cardurile au aparut in jurul anului 1960, dar s-au extins abia dupa anul 1980. In ultimul deceniu al secolului XX, datorita eforturilor masive financiare,derulate de institutiile bancare din tarile avansate, baza materiala a operatiunilor de plati a crescut in asemenea masura incat folosirea cardurilor a ajuns la cote de neimaginat. Cardurile au devenit instrumente preferate pentru derularea platilor de valori mici initiate de persoane fizice detinatoare de conturi bancare, care formeaza in tarile avansate o parte importanta a clientelei bancare.

In Romania primul card de plata in lei, sub numele de Prima, a fost emis de BRD in decembrie 1995, ca un card proprietar, iar incepand din acelasi an au aparut primele carduri Visa si Europay (companie europeana in domeniul cardurilor de tip MasterCard, ce este din 2002 inglobata in MasterCard International). In aprilie 2004 existau in toata tara circa cinci milioane de carduri (peste 80% fiind carduri de salarii), 19 banci emitente a circa 100 tipuri diferite de carduri, intre care 52 erau de tip Visa, 36 erau Europay/MasterCard, iar 4 erau American Express.

Cardul reprezinta un instrument de plata bazat pe mijloace electronice.

In conformitate cu legislatia romaneasca in domeniu, cardul este un instrument de plata electronica, respectiv un suport de informatie standardizat, securizat si individualizat, care permite detinatorului sau sa utilizeze disponibilitatile banesti proprii dintr-un cont deschis pe numele sau la emitentul cardului ori sa utilizeze o linie de credit, in limita unui plafon stabilit in prealabil, deschisa de emitent in favoarea detinatorului cardului, in vederea efectuarii, cumulativ sau nu, a urmatoarelor operatiuni:

a) retragerea de numerar, respectiv incarcarea si descarcarea unitatilor valorice in cazul unui instrument de plata de tip moneda electronica, de la terminale precum distribuitoarele de numerar si ATM, de la ghiseele emitentului/bancii acceptante sau de la sediul unei institutii, obligata prin contract sa accepte instrumentul de plata electronica;

b) plata bunurilor sau a serviciilor achizitionate de la comerciantii acceptanti si plata obligatiilor catre autoritatile administratiei publice, reprezentand impozite, taxe, amenzi, penalitati etc., prin intermediul terminalelor POS sau prin alte medii electronice;

c) transferurile de fonduri intre conturi, altele decat cele ordonate si executate de institutiile financiare, efectuate prin intermediul instrumentului de plata electronica.

Cardul prezinta urmatoarele trasaturi generale:

Elementele de identificare ale emitentului:

Numele si marca institutiei financiar-bancare emitente a cardului,

Insemnele si marcile organizatiei internationale de plata prin card a carei membru este banca emitenta;

Elemente de identificare ale tipului de card.

Elementele de personalizare:

Numele si prenumele posesorului autorizat;

Numarul de cod al cardului care contine numarul de identificare al emitentului si al posesorului.

Elementele de securitate:

Holograma;

Simbolul tipului de card;

Datele privind termenul de valabilitate al cardului;

Banda magnetica de pe spatele cardului, care contine elemente codificate de individualizare a cardurilor;

Specimenul de semnatura al posesorului autorizat;

Alte caractere imprimate in relief.

In Romania, cardul prezinta, in baza reglementarilor specifice, caracteristici generale,dupa cum urmeaza:

cardul contine elemente de securizare care sa protejeze corpul material al acestuia;

cardul prezinta trasaturi de personalizare incorporate pe suprafata sa;

alte componente inserate in corpul material al acestuia, inclusiv banda magnetica si/sau microprocesorul (circuit integrat specializat).

Functiile cardului:

a) functia de retragere de fonduri (cash card). Cele mai multe carduri sunt folosite pentru a scoate bani din ATM-uri (Automat Teller Machines). Numerarul poate fi obtinut de la orice banca ce afiseaza simbolul cardului respectiv sau, in strainatate, de la filialele bancilor participante la respectiva schema de card. Pentru a putea extrage banii, posesorul cardului trebuie sa introduca o parola si un cod secret, imprimate cifrat pe banda magnetica.

b) functia de plata (debit card). Cardul poate fi folosit pentru a cumpara bunuri si servicii, fie din punctele de vanzare unde sunt afisate marcile de carduri acceptate, fie prin Internet;

c) functia de credit (credit card). Fiecarui detinator de card i se da o limita de credit in contul de card. Lunar titularul cardului primeste un extras bancar (statement) care detaliaza cumparaturile si retragerile de numerar. Daca doreste, poate plati doar o parte din suma datorata, iar restul este amanat pe o perioada determinata, pe baza de credit purtator de dobanda. Functia de credit mai este indeplinita si de cardurile speciale de credit, care pe langa functia de plata permit aderentului posibilitatea de a obtine credite de la banca emitenta a cardului.

d) functia de garantie a cecurilor (cheque guaranted card). In ideea de a spori acceptarea cecurilor in comertul cu amanuntul, bancile din cateva tari au introdus un cec garantat cu card, pe care il pun la dispozitia clientilor considerati de incredere. In aceasta situatie se impune respectarea a doua conditii pentru ca acestea sa fie considerate valide: numarul cardurilor de garantare a cecului trebuie sa fie inscris pe verso-ul cecului, iar informatia de pe card trebuie sa corespunda cu cea inscrisa pe cec. Daca aceste conditii sunt indeplinite, bancii i se solicita sa plateasca cecul, indiferent daca exista sau nu suficiente disponibilitati in contul platitorului.

e) alte functii: servicii de calatorie, de asigurare, de asistenta medicala etc.

Functia de identificare pe care o detine cardul, pune in relatie cei doi parteneri:detinatorul cardului si emitentul acestuia (banca). Obiectul relatiei dintre acesti parteneri ilconstituie contul deschis pe numele detinatorului de card. Functia de plata si de credit a cardului presupune existenta a trei participanti: detinatorul cardului (clientul platitor), beneficiarul sumei (comerciantul) si gestionarul contului platitorului (banca emitenta a cardului).Banca emitenta a cardului trebuie sa organizeze si sa asigure functionarea unui centru de procesare si autorizare, care sa certifice validitatea operatiunilor efectuate de detinatorul de card.

Piata cardurilor a cunoscut in ultimii ani o dezvoltare si o diversificare deosebita a acestor instrumente, ele putand fi clasificate dupa mai multe criterii:

Dupa tehnologia ce sta la baza constructie lor:

a) carduri cu banda magnetica care au informatiile cuprinse intr-o banda magnetica dispusa pe spatele cardului. Urmare a memoriei limitate a cestei benzi magnetice, informatiile cuprinse pe aceste carduri sunt reduse, ca dimensiune si se refera la: utilizator, emitent si cheile prin care se valideaza codul PIN introdus de utilizator. Cardurile cu banda magnetica reprezinta circa 85-90% din cardurile operationale in prezent pe piata, ele fiind reprezentate preponderentde catre cardurile bancare.

b) smart cardurile (cardurile inteligente) reprezinta ultima generatie de carduri. Ele au memoria inmagazinata intr-un cip (microcircuit, circuit integrat). Cip-ul are memoria mult mai mare decat cea cuprinsa in banda magnetica a cardurilor clasice. Smart cardurile functioneaza pe principiul portofelului electronic, in sensul ca sunt incarcate cu o anumita suma de bani (alimentarea se face din contul curent de disponibil de la banca al utilizatorului sau prin vanzare de numerar), care se consuma pe masura ce utilizatorul cumpara marfuri sau servicii.[2]

Smart cardurile se clasifica la randul lor astfel:

Dupa modelul fizic de realizare:

carduri cu cip de memorie si carduri cu cip cu microprocesor ;

carduri cu contacte si carduri fara contacte

Dupa modul de folosire :

carduri monoaplicatie (contin o singura aplicatie);

carduri multiaplicatie (contin mai multe aplicatii);

carduri cu cip financiare destinate platilor care pot fi carduri reincarcabile sau consumabile;

carduri hibride, in acelasi timp cu banda magnetica.

2) Dupa natura disponibilitatilor din care se fac platile:

a) carduri de debit sunt cele la care platile pentru marfurile cumparate de la comercianti sau retragerile de numerar de la automatele bancare au la baza disponibilitatile utilizatorului, provenite din veniturile personale (salarii, incasari de marfuri etc). O varietate a acestui tip de card este cardul de debit cu facilitate de overdraft (detinatorul poate dispune pe langa disponibilitatile banesti proprii existente intr-un cont deschis la emitent, si de o anumita suma, asimilata unui credit in limita unui plafon determinat).

b) cardurile de credit sunt acelea la care sursa platilor pe care le face utilizatorul autorizat are la baza un credit acordat de banca. In functie de termenul de acordare a creditului dat de banca, cardurile de credit pot fi:

. cu termen de acordare foarte scurt (1-3 luni) a creditului, el trebuind regularizat pana la sfarsitul perioadei de acordare din veniturile proprii ale utilizatorului;

. cu termen de acordare lung, adica de la emiterea cardului si pana la expirarea acestuia, cand utilizatorul de card va trebui sa ramburseze intreg creditul acordat de banca (de regula, perioada pentru care cardul este emis este de 2 ani).

c) cardurile de garantare a cecurilor, prin intermediul acestora nu se pot face plati si retrageri de numerar, singura functie este de a garanta ca persoana care emite cecuri are disponibil suficient in banca.

3) Dupa organizatia emitenta a cardului:

a) carduri emise de asociatii ale bancilor sunt considerate a fi universale, pentru ca:

. pot fi utilizate intr-o multitudine de locatii, la echipamentele electronice de la comercianti;

. permit o diversitate de operatiuni financiare: retrageri de numerar, plata marfurilor catre comercianti, operatiuni de creditare etc. In prezent exista in lume trei mari asociatii bancare emitente de carduri Visa, MasterCard Interntional, JCB (Japan Credit Bureau).

b) carduri emise de comercianti sunt considerate a fi private, ele se pot utiliza doar la punctele comerciale ale firmei emitente. Se deosebesc radical de cardurile bancare pentru ca ele nu permit operatiuni financiare iar scopul pentru care ele sunt emise este diferit. Astfel, un card emis de un comerciant serveste la: identificarea utilizatorului autorizat, fidelizarea clientelei, achizitionarea anticipata a produselor vandute de un comerciant sau serviciile prestate de o firma.

4) Dupa echipamentele unde pot fi utilizate cardurile:

a) carduri embosate, se caracterizeaza prin aceea ca informatia inscrisa pe card este tiparita in relief, pot fi utilizate nu numai la echipamentele electronice de retragere de numerar sau plata marfurilor de la comercianti ci si la echipamente de acceptare mecanice imprintere (zip-zap-uri);

b) cardurile imprimate au informatia inscrisa pe ele tiparita normal si nu pot fi utilizate decat la echipamentele electronice, care se afla in legatura directa cu centrele de procesare a platilor.

5) Dupa modul in care se face decontarea marfurilor sau serviciilor achizitionate cu ajutorul cardurilor:

a) carduri cu plata anticipata (pay befor), la care detinatorul de card trebuie sa alimenteze cu bani contul de card din banca inainte de a putea folosi cardul pentru plati sau retrageri de numerar;

b)carduri cu plata dupa (pay after), se caracterizeaza prin aceea ca la inceput are loc cumpararea bunului sau serviciului cu cardul, iar ulterior se face plata acestora;

c) carduri cu plata pe loc (pay now), la care, in momentul cheltuirii, suma respectiva este imediat blocata in contul cardului, de exemplu cardurile de debit.[3]

6) Dupa aria geografica de folosire a cardului:

a) carduri internationale;

b) carduri regionale;

c) carduri nationale sau domestice;

d) carduri private.

7) Dupa mediul in care sunt folosite:

a) carduri destinate mediului real , fizic, compus din terminale reale, cum sunt POS-urile si ATM-urile;

b) carduri destinate mediului virtual , electronic, adica Internetului;

c) carduri utilizate in ambele medii, real si virtual.

In prezent, exista o mare varietate de carduri emise de banci, institutii de credit, comercianti, prestatori de servicii etc. Acestea ofera multiple avantaje detinatorilor, cel mai evident fiind substituirea platilor traditionale efectuate in numerar sau prin cecuri. In plus, indiferent de emitent, cardurile ofera astazi consumatorilor multiple facilitati:

v posibilitatea de a-si mari garantiile privind marfurile;

v posibilitatea de a subscrie la diferite variante de asigurare;

v posibilitatea de a participa la programe pentru cumparatori fideli.

Piata cardurilor in Romania

Dupa 19 ani de la emiterea primului card, in Romania s-au pus in circulatie 21,8 milioane de carduri, ceea ce inseamna 109 tone de plastic.

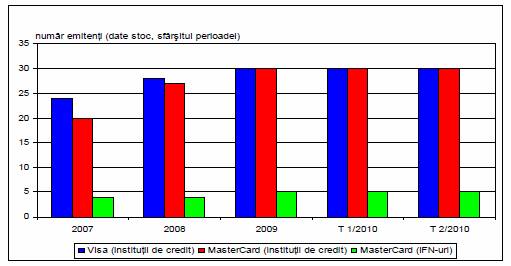

Fig. nr. 6 : Evolutia numarului si tipului emitentilor de carduri sub insemnele Visa si MasterCard

Sursa: BNR

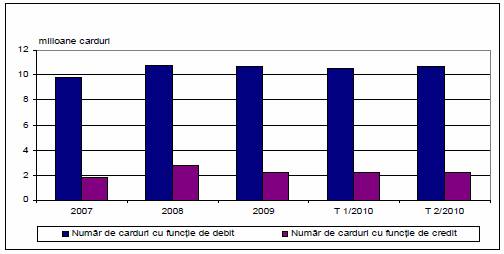

In ceea ce priveste evolutia numarului de carduri de debit si de credit, se observa clar ca cele cu functie de debit au o pondere mult mai mare in totalul cardurilor decat cele cu functie de credit.

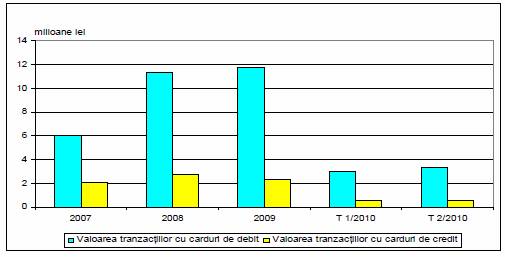

De asemenea, cardurile de debit sunt utilizate in tranzactii in numar mai mare decat cardurile de credit.

Fig. nr. 7- Evolutia numarului de carduri de debit si de credit

Sursa:BNR

Figura 3

- Evolutia valorii tranzactiilor carduri de debit si carduri de credit

Fig nr. 8: Evolutia valorii tranzactiilor cu carduri de debit si carduri de credit

Sursa : BNR

Acceptarea cardurilor de plata se realizeaza prin reteaua de distribuitoare automate de numerar (ATM-uri) care este destinata eliberarii de numerar din conturile de card. ATM-urile pot fi utilizate de orice utilizator de card, indiferent de banca emitenta a acestuia, 24 de ore din 24, respectiv 7 zile pe saptamana. Distribuitorul automat de numerar este un dispozitiv electromagnetic care permite unui utilizator de card accesul la dreptul detinatorului de a retrage disponibil din cont sub forma de bancnote.

Conditiile de utilizare ale cardului reglementeaza reguli generale pe care un posesor trebuie sa le respecte pe durata cardului emis de banca, cu privire la: modul de utilizare a cardului, functionarea contului de card (alimentarea de cont, inregistrarea platilor in cont), dobanzi, comisioane si alte speze percepute de banca, pastrarea cardului si numarul de identificare personal alocat de banca (PIN), refuzul de plata si modificari ale datelor declarate, suspendarea cardului si terminarea relatiilor dintre banca si posesorul cardului.

Conditiile de utilizare sunt specifice fiecarui tip de card emis de banca, fiind prezentate si incluse, de regula, pe verso-ul cererii de emitere a cardului. Prin semnarea cererii de emitere, posesorul se angajeaza sa respecte neconditionat conditiile de utilizare, iar cererea de emitere si conditiile de utilizare ale cardului vor prezenta contractul de emitere al cardului incheiat intre banca si solicitant.

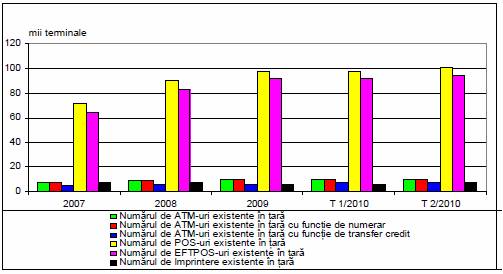

Fig. nr. 9 : Evolutia numarului de terminale

Sursa : BNR

Retragerile de numerar de la ATM-uri sunt cele mai utilizate in cazul tranzactiilor la terminalele din tara cu carduri emise in tara si detin ponderea cea mai mare, urmate de tranzactiile la POS, iar depunerile de numerar la ATM ocupa ultimul loc.

Dezvoltarea activitatii cu carduri a scos in evidenta si unele inperfectiuni in ce priveste securitatea operatiunilor si a modului de utilizare de catre posesori.

Masurile de securitate ca holograma, PIN-ul, verificarea specimenului de semnatura nu s-au dovedit suficiente si au fost introduse masuri in operare ca :

- limitarea sumei autorizate ;

- limitarea numarului zilnic de tranzactii la un comerciant ;

- verificarea elementelor de identificare cu cele existente in baza de date ;

- alti parametrii specifici bancilor emitente.

Mijloacele de plata care folosesc tehnologia s-au revolutionat nu numai pe ele insele, dar au produs o mutatie culturala si de mentalitate si la utilizatori, in sensul denumerarizarii si dezintermedierii. Aparitia cardurilor a determinat fenomenul de denumerarizare (renuntare la numerar) care a luat amploare in toate tarile. In acelasi timp si in banci s-au produs mutatii in sensul ca acestea s-au vazut scutite de a efectua un volum destul de mare de operatiuni de ghiseu cu publicul, clientii orientandu-se catre serviciile bancare electronice.

Vasile Dedu si Tudor Ganea - "Cardurile bancare si Uniunea Europeana", Revista Finante. Banci. Asigurari nr.11(59)/nov. 2002, p. 58.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |