DOBANDA si evolutia ei in perioada 1990-2008

CONTINUTUL REFERATULUI

1.SCURTA ISTORIE A SISTEMULUI BANCAR ROMANESC

2.CE ESTE DOBANDA SI CARE ESTE ROLUL EI

3.APLICATII SI CALCULUL DOBANZII

4.EVOLUTIA DOBANZII IN PERIOADA 1990-1992

5. EVOLUTIA DOBANZII IN PERIOADA 1993-1995

6.EVOLUTIA DOBANZII IN PERIOADA 1996-1998

7.EVOLUTIA DOBANZII IN PERIOADA 1999-2000

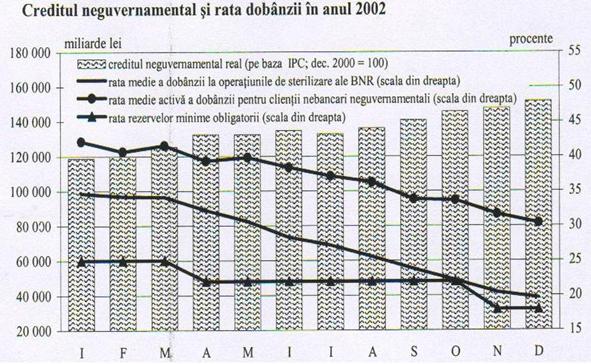

8. EVOLUTIA DOBANZII IN PERIOADA 2001-2002

9. EVOLUTIA DOBANZII IN PERIOADA 2003-2004

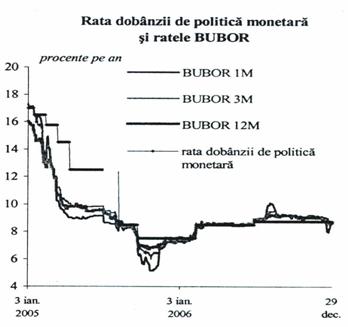

10. EVOLUTIA DOBANZII IN PERIOADA 2005-2006

11. . EVOLUTIA DOBANZII IN PERIOADA 2007-2008

1.SCURTA ISTORIE A SISTEMULUI BANCAR ROMANESC

Primele dovezi ale existentei sistemului

bancar in Romania au fost descoperite intre anii 1786 - 1855, reprezentand 55

de plici de piatra, gasite intr-o zona de mine aurifere. Acestea datau din

perioada Daciei Traiane, si contin detalii referitoare la infiintarea unei

institutii bancare. Clauzele principale se refereau la faptul ca bancile

acordau imprumut in numerar si percepeau dobanzi.

Pentru prima data, problema sistemului bancar romanesc si a necesitatii infiintarii unei banci nationale, a fost ridicata in 1861 de catre IC Bratianu. 'Atata timp cat nu vom avea o banca nationala, nu vor dispare crizele financiare din tara', declara IC Bratianu la acea vreme. In acelasi an, Manolachi Costachi Epureanu - ministru de Finante - publica in Monitorul Oficial un proiect de lege pentru infiintarea unei banci de scont si circulatie, cu 12 milioane de lei capital (3 statul, 9 particularii).

Dupa numai trei ani a fost fondata Casa de Depuneri si Consemnatiuni, principala banca de emisiune de pe teritoriul Principatelor Unite. La 17 aprilie 1880 proiectul de lege depus de IC Bratianu a devenit legea prin care de la 1 iulie 1880 apare Banca Nationala. Stefan Zeletin declara ca este 'cel mai de seama eveniment in dezvoltarea burgheziei romane moderne, metropola capitalismului nostru bancar'

Momentul de varf al sistemului bancar romanesc a venit insa in 1934, atunci cand pe teritoriul Romaniei existau 1204 banci. In anii '40 a urmat insa o concentrare puternica a sistemului, pe piata ramanand numai 5 banci mari, care detineau peste 50% din piata: Banca Romanesca, Banca de Credit Roman, Banca Comerciala Italiana, Banca Comerciala Romana, Societatea Bancara Romana.

In 1989 in Romania mai ramasesera 4 banci: BNR, BRCE, Banca de Investitii, Banca Agricola, la care se mai aduga Casa de Economii si Consemnatiuni (CEC).

La ora actuala sistemul bancar romanesc numara 29 de banci si 14 sucursale.

CE ESTE DOBANDA SI CARE ESTE ROLUL EI

Ce trebuie sa stim despre dobanda

Dobanda reprezinta suma de bani pe care trebuie sa o

plateasca beneficiarul imprumutului (debitorul) celui care acorda imprumutul

(creditorul), pentru folosirea disponibilitatilor banesti ale acestuia din

urma, pana la restituirea lor. In cazul creditului, creditorul este banca sau o

alta insitutie financiara. In cazul depozitelor, creditorul este persoana

fizica sau firma care isi tine economiile la banca.

Dupa unii economisti, dobanda se

descompune in urmatoarele componente:

a) prima de risc, care constituie o compensatie a riscului la care se estimeaza

sa fie expus platitorul, majorandu-se in functie de nivelul de insecuritate al

operatiunii;

b) cheltuiala de gestiune, adesea suportata de imprumutator pentru a controla

solvabilitatea imprumutatului;

c) dobanda pura, ceea ce ramane din dobanda bruta (totala) dupa scaderea primei

de risc si a cheltuielilor de gestiune.

Dobanda are un rol important in

mecanismul de functionare a economiei, indeplinind

urmatoarele functii:

a) influenteaza repartizarea factorilor de productie, orientandu-l catre

destinatiile care asigura folosirea lor cea mai eficienta;

b) parghie de stimulare atat a populatiei, cat si a firmelor in economisirea

unei parti din venituri;

c) modalitatea de a asigura bancilor recuperarea cheltuielilor efectuate si

realizarea unui profit normal;

d) parghie de redistribuire a venitului. Dobanda este o parghie economica

deosebit de importanta folosita de stat sau de diferite grupuri in orientarea

activitatii economice.

Tipuri si mod de calcul

Ce e dobanda simpla si cum se calculeaza

Atunci cand creditul sau depozitul nu depaseste un an, se calculeaza dobanda

simpla.

D = S0 * d' * n

Unde D = dobanda

S0 = suma depusa initial ( in cazul depozitelor) sau suma creditata

d' = rata dobanzii

n = perioada de timp ; n = numarul de zile ale depozitului/360 zile

In acest caz, dobanda nu se capitalizeaza ci se incaseaza la sfarsitul

perioadei.

Ce e dobanda compusa si cum se calculeaza

Cand se acorda un credit pe o durata mai mare de un an si dobanda nu este

platita anual creditorului, se foloseste dobanda compusa :

D = S0 (1 + d')n - S0

Dobanda compusa inseamna ca dobanda din fiecare an se adauga la suma initiala

data cu imprumut si de aceea, in anul urmator, va fi luata in calculul dobanzii

la fel ca suma initiala. Altfel spus, primim dobanda si la dobanda din anul

precedent.

Suma ce va fi returnata dupa "n" ani se calculeaza prin

formula :

Sn = S0 (1 + d')n

Rata nominala a dobanzii

Rata nominala a dobanzii este rata dobanzii care apare in contractul de credit

sau a contractului pentru depozit.

De exemplu, rata dobanzii de 10% afisata de banca in cazul unui depozit sau de

5% in cazul unui credit.

Rata reala a dobanzii

Rata reala a dobanzii este rata nominala a dobanzii (prezentata mai sus) din

care se scade rata inflatiei.

r = d' - i'

r = rata dobanzii reale

d' = rata dobanzii nominale

i' = rata inflatiei

Rata dobanzii nete reprezinta rata

dobanzii nominale din care s-a scazut impozitul. Dobanda neta este de fapt,

dobanda primita efectiv de catre cel care imprumuta (creditor).

De exemplu, in cazul unui depozit se plateste impozit de 16% din dobanda

primita.

Dobanda fixa

Dobanda fixa ramane neschimbata pe toata perioada creditarii sau a depozitului

facut. In cazul unui depozit la termen cu dobanda fixa, de exemplu, veti sti

din momentul constituirii depozitului care va fi suma totala acumulata din

dobanda, de care veti beneficia la finele acestuia (scadenta).

Dobanda variabila

Dobanda variabila este dobanda care se calculeaza periodic (de regula la 3

luni) in functie de evolutia dobanzii pe piata. Acest tip de dobanda ii ofera

creditorului posibilitatea de a se apara de pierderea care ar rezulta pentru el

din fixarea unei dobanzi neschimbate la acordarea creditului intr-o perioada de

ascensiune a dobanzii.

Cum se calculeaza dobanda la un depozit mai mic de un an

E bine de stiut ca in cazul unui depozit, rata dobanzii afisata de banca este

rata dobanzii anuala.

In cazul depozitelor pe o perioada mai mica de un an, de exemplu 3.6,9 luni,

dobanda se calculeaza astfel: vom raporta numarul de zile al depozitului la 360

de zile ale anului.

Sa luam si un exemplu :

depozit pe 3 luni

Suma depusa : 1.000 RON

Dobanda afisata de banca : 10%

Cum calculam dobanda

D = 1.000 RON * 10% * 90zile/360 zile

D = 25 RON

Deci, la sfarsitul celor 3 luni dobanda calculata este de 25 RON. Dupa un an de

zile, dobanda primita va fi de 100 RON.

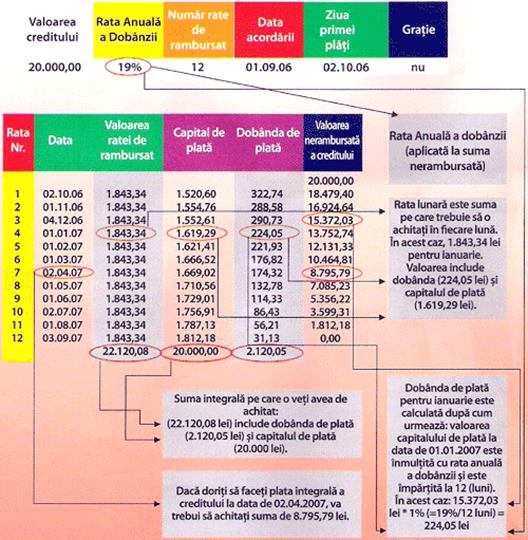

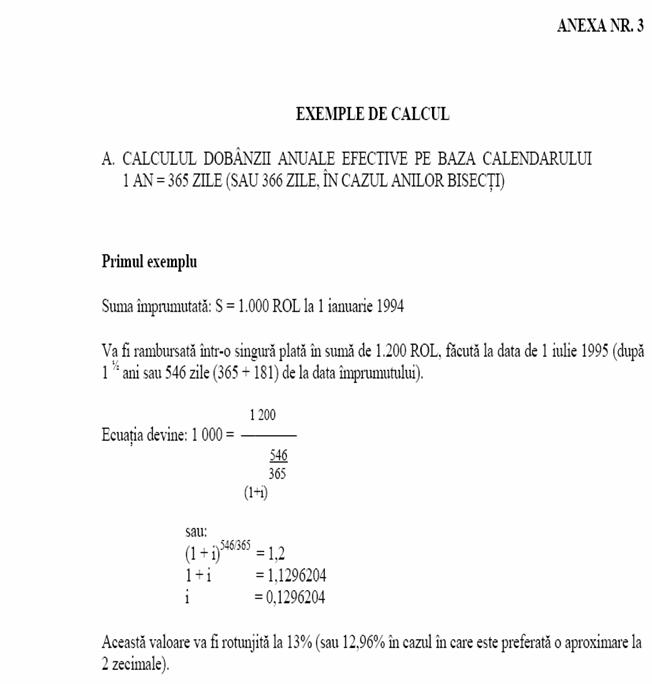

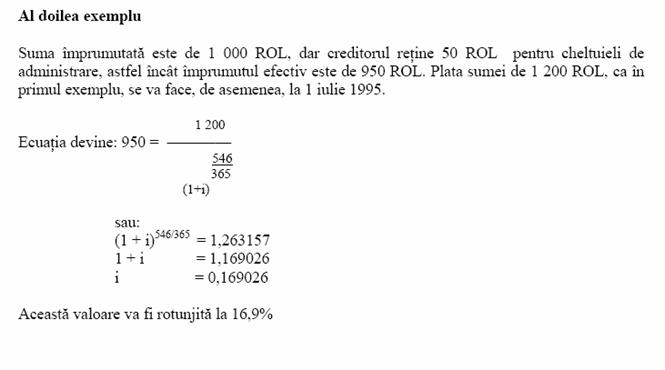

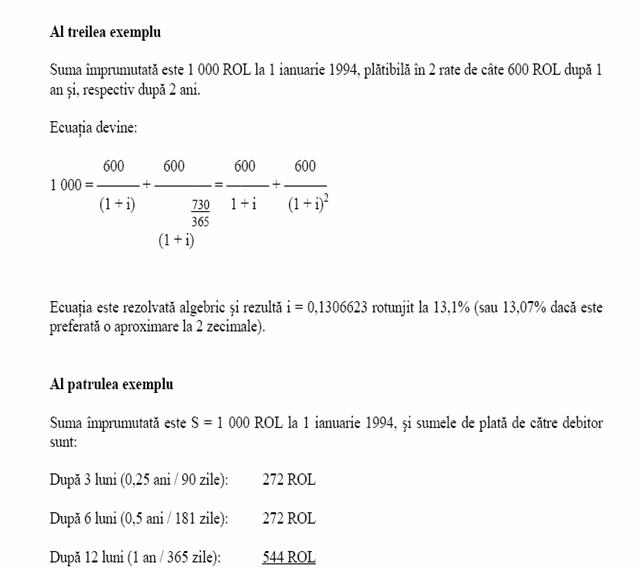

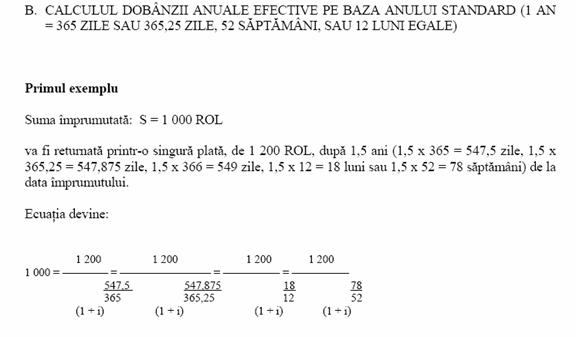

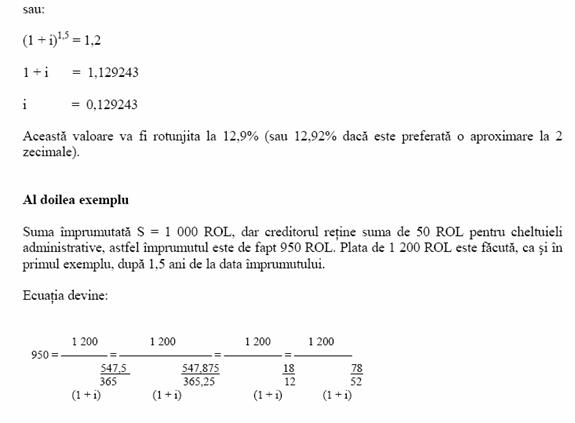

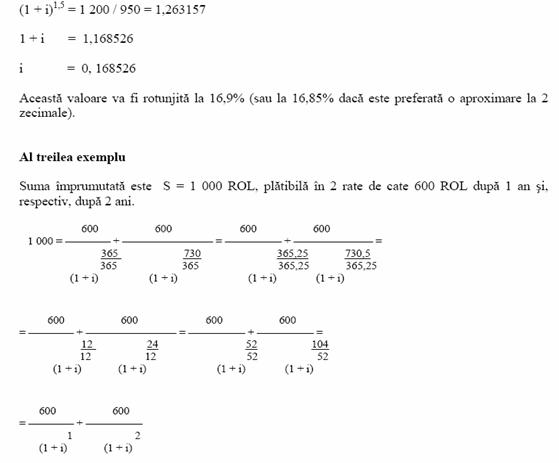

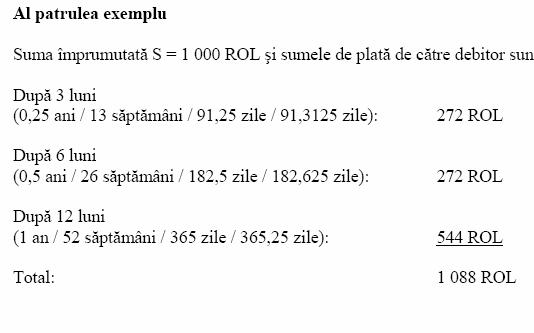

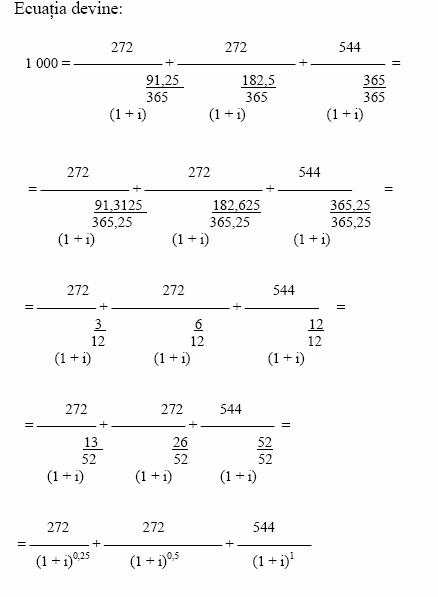

Exemplu de calcul pentru un credit

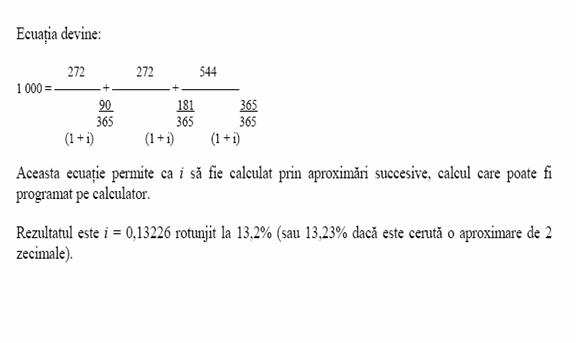

Aceasta ecuatie permite ca i sa fie calculat prin aproximari succesive, calcul care poate fi

programat pe calculator.

Rezultatul este i = 0,13185, care va fi rotunjit la 13,2% (sau 13,19% daca este preferata

aproximarea la 2 zecimale).

EVOLUTIA DOBANZII IN PERIOADA 1991-1992

I. PREZENTARE GENERALA A ANULUI 1991

Anul 1991 a fost un an framantat pentru societatea romaneasca , un an in care economia a incercat sa-si redefineasca sensul si sa-si regaseasca echilibrul, intr-un cadru juridic si institutional restructurat fundamental.

Sistemul bancar -puternic implicat in procesul de redefinire a structurilor sociale si economice a fost remodelat pe baze ce corespund economiei de piata.

Formula de organizare a sistemului bancar romanesc este apropiata conceptual celei existente in multe tari ale lumii (Olanda,Belgia, Elvetia, Statele Unite ale Americii, Germania s.a.) prin relativa independenta a bancii centrale fata de puterea executiva,se creeaza premisele realizarii unui climat de stabilitate si coerenta in conducerea politicii monetare, precum si asigurarii echilibrului intre puteri.

In fata dezechilibrelor care au insotit procesul de tranzitie, Banca Nationala a trebuit sa adopte decizii dificile, uneori controversate, dar de fiecare data subsumate preocuparilor pentru continuarea reformei in domeniul financiar-bancar si pentru solutionarea momentelor de maxima tensiune.

II. DOBANDA IN ANUL 1991

Atingerea unor rate real pozitive ale dobanzii a fost considerata un obiectiv programatic in strategia trecerii la mecanismele economiei de piata, ca si pentru normalizarea comportamentului agentilor economici. Aplicarea efectiva a acestei orientari de principiu a fost insa tratata, de-a lungul intregului an 1991, cu deosebita prudenta, avand in vedere conditiile concrete din economia tarii.

Procesul de liberalizare a preturilor, declansat la 1 noiembrie 1990, a produs fracturi majore ale unui sistem de preturi "inghetat" in tiparele ideologice ale vechiului regim.

Din considerente sociale, in

Politica de dobanzi a Bancii Nationale a mai fost influentata si de existenta unor rigiditati de natura tehnica in sistemul bancar (indeosebi legate de incapacitatea Casei de Economii si Consemnatiuni de a-si modifica frecvent propriile rate ale dobanzii), ca si de reticente cu resort psihologic , larg raspandite in tara noastra.

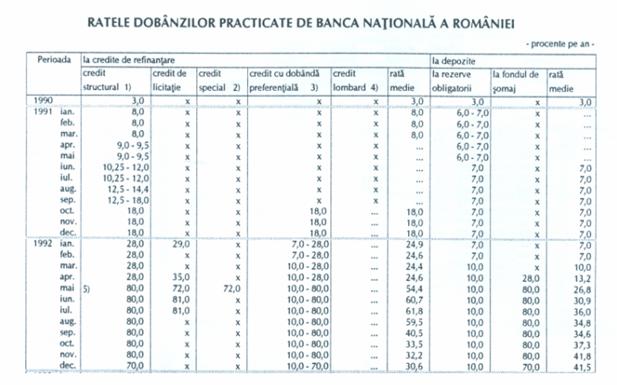

Fata de toate aceste considerente, Banca Nationala a procedat la majorarea in mai multe etape a dobanzilor pentru refinantare, de la 3 la suta la sfarsitul anului 1990, pana la 18 la suta incepand cu 15 septembrie 1991, lasand, totodata, bancilor comerciale posibilitatea de a-si determina propriile rate ale dobanzilor, in functie de cerere si oferta. In acest mod, dobanzile au ramas cu mult sub nivelul inflatiei, dar, avand in vedere ratele practicate pana in 1990, au constituit un semnal pentru economie pentru ca epoca creditului abundant si ieftin s-a incheiat.

Intreprinderile de stat au fost subventionate prin rate real negative a dobanzilor, credite bancare garantate guvernamental si preturi determinate administrativ.

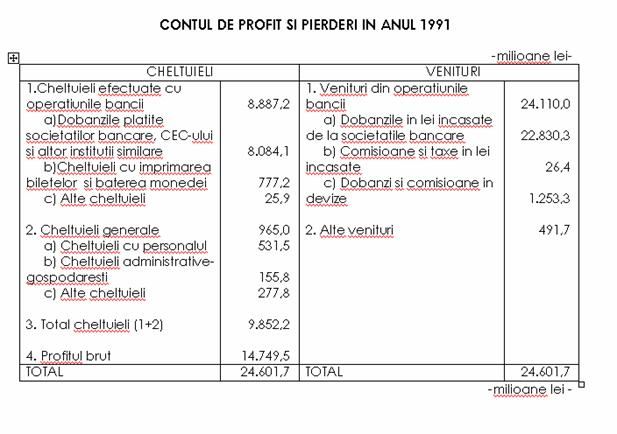

Bilantul anual si contul de profit si pierderi ale Bancii Nationale a Romaniei ne prezinta faptul ca din veniturile totale ale Bancii Nationale, de 24,6 miliarde lei, ponderea covarsitoare o detin dobanzile, taxele si comisioanele incasate. In totalul cheltuielilor de 9,9 miliarde lei, 82 la suta reprezinta dobanzile platite societatilor bancare si numai 5,3 la suta cheltuieli cu personalul.

ORIENTARI FUNDAMENTALE ALE DOBANZII PENTRU ANUL

1992

Noua politica a dobanzilor adoptata de Banca Nationala urmareste sa semnalizeze clar hotararea de a tempera inflatia si de a normaliza comportamentul agentilor economici.

Ratele dobanzii practicate de Banca Nationala au crescut treptat, dar mult mai abrupt decat in 1991: 28 la suta incepand cu 6 ianuarie 1992, 65 la suta de la 1 mai si 80 la suta din 25 mai -moment in care a fost atins obiectivul trecerii la rate real pozitive ale dobanzilor. Argumentele in favoarea acestei orientari sunt extreme de solide:

-inflatia corectiva poate sa fie considerata incheiata, o data cu absorbirea efectelor unificarii cursurilor din noiembrie 1991;

-dupa mai bine de un an si jumatate de la declansarea liberalizarii preturilor, inflatia tinde sa capete caracter structural si galopant, fiind o amenintare majora pentru stabilizarea economiei;

-iluzia creditului abundant si ieftin alimenteaza procesul inflationist si sustine comportamentul anormal al agentilor economici (in acest sens, este evident ca nu ar fi fost posibil ca aproape un sfert din produsul intern brut al anului 1991 sa fie imobilizat in cresteri de stocuri, daca o politica mai activa a dobanzilor ar fi penalizat acest proces);

-cursul de schimb al monedei nationale, asupra careia exista deja puternice presiuni speculative, nu ar putea fi mentinut la niveluri rationale economic, in absenta unor masuri de "scumpire" a leului, care sa limiteze cererea de valuta (daca nu se iau aceste masuri, apararea cursului de schimb s-ar putea realiza fie prin alocarea administrativa a valutei, fie prin deprecierea puternica a leului -ambele alternative fiind inacceptabile);

-dobanda real pozitiva ofera programului de restructurare consistenta, precum si credibilitate pe plan extern, accelerand integrarea internationala a Romaniei si iesirea din pozitia singulara dintre tarile din Europa Centrala si de Est.

IV. PREZENTARE GENERALA A ANULUI 1992

In al treilea an al tranzitiei Romaniei la economia de piata, rezultatele de ansamblu au continuat sa fie nesatisfacatoare: produsul intern brut (PIB) a scazut cu 15,4 la suta, 1992 fiind al cincilea an consecutiv de declin. Contul curent al balantei de plati a inregistrat un deficit de 1.522 milioane dolari, dependenta tarii de finantare externa pastrandu-se la cote inalte. Inflatia interna s-a mentinut la un nivel ridicat. Cresterea medie a preturilor la consumator, de 9,6 la suta lunar, atesta transformarea progresiva a inflatiei corective in inflatie structurala. Cheltuielile statului au depasit substantial veniturile, Bugetul de Stat a inregistrat un deficit de 263 miliarde lei, reprezentand 4,8 la suta din PIB. Suplimentar, cheltuielile extrabugetare ale statului, cu caracter cvasifiscal, au fost finantate din contravaloarea in lei a creditelor externe si din utilizarea unor resurse ale Bancii Nationale, astfel incat deficitul consolidat al bugetului a atins nivelul de 5,2 la suta din PIB.

V. DOBANDA IN ANUL 1991

Depozitele agentilor economici s-au majorat cu numai 25,5 la suta ajungand pana la 695,8 miliarde lei. Aceasta evolutie are printre cauzele principale:

-Scaderea, in termini reali a lichiditatii agentilor economici, atat ca urmare a reducerii ratei profitabilitatii, cat si a fenomenului de dezeconomisire;

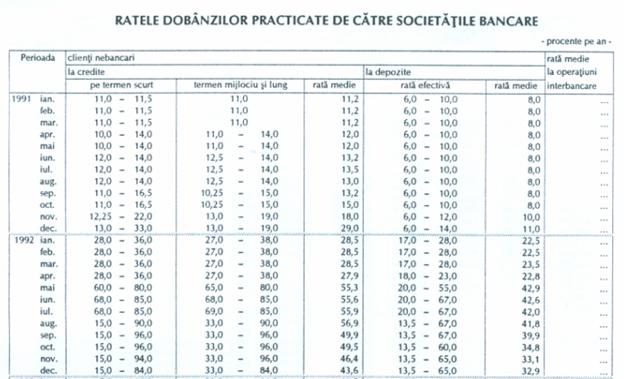

-Tendinta agentilor economici de a restitui in avans credite bancare, avand in vedere nivelul relativ ridicat al dobanzilor aferente acestora, precum si marja intre dobanzile pentru depozite si cele pentru credite practicata de catre bancile comerciale;

-Neincrederea agentilor economici in moneda nationala care, in conditiile ratelor negative in termini reali ale dobanzilor, isi pierde practic functia de mijloc de economisire.

Depozitele populatiei in sistemul bancar au crescut cu 59,5 la suta, totalizand 417,6 miliarde lei. Evolutia, situata cu mult sub aceea a preturilor interne, reflecta de fapt un proces de dezeconomisire in termini reali, caracteristic perioadelor de recesiune.

Saltul cel mai spectaculos a fost inregistrat de depozitele in valuta, care au crescut de 7 ori, pana la 281,3 miliarde lei. Dobanda bonificata de banci pentru aceste depozite este pozitiva in termini reali si depaseste, in general, nivelul celor din strainatate, insuficienta dezvoltare a retelei bancare din teritoriu, ca si neincrederea populatiei in stabilitatea reglementarilor valutare, au condus la un nivel al depozitelor in valuta atrase de sistemul bancar de la persoanele fizice, cu mult sub potentialul real.

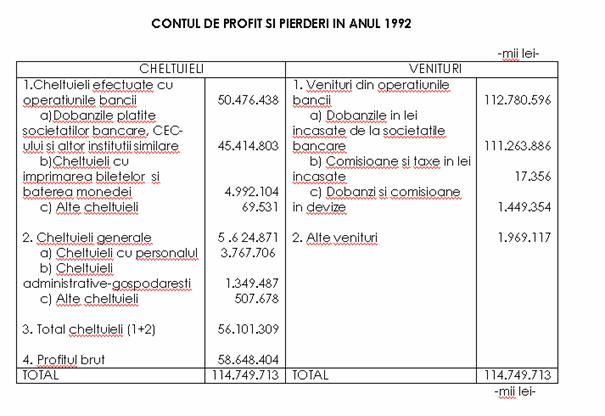

Din totalul cheltuielilor efectuate de Banca Nationala a Romaniei de 56,1 miliarde lei, 45,4 miliarde lei, adica 80,9 la suta, reprezinta dobanzi platite titularilor de cont. Dintre acestea 38 miliarde lei au fost creditate in contul de disponibil pentru ajutor de somaj.

Din totalul veniturilor de 114,7 miliarde lei, 113,3 miliarde lei, respectiv 98,8 la suta reprezinta dobanzi si comisioane in lei, iar 1,4 miliarde lei sunt dobanzi si comisioane in valuta.

VI. POLITICA DE DOBANZI A BANCII NATIONALE

Abandonarea plafoanelor de credit nu inseamna decat inlocuirea unui mecanism administrativ de control al mesei monetare cu altele specific pietei, intre care rolul primordial revine ratei dobanzii. Intreaga teorie economica, indiferent de orientarea acesteia, ca si realitatea lumii intregi, arata ca dobanda trebuie sa se situeze la un nivel real pozitiv, pentru a asigura echilibrul dintre cererea si oferta de bani si pentru a nu se realiza un transfer fara echivalent al resurselor de la creditori inspre debitori.

Cu toate acestea, pentru a asigura sincronizarea politicii monetare cu celelalt component ale politicii macroeconomice, si in special cu liberalizarea in trepte a preturilor, Banca Nationala a optat pentru adoptarea unei pozitii prudente si graduale in ajustarea ratelor dobanzii. Abordarea gradual a fost impusa de caracterul preponderant corectiv al inflatiei din primele etape de liberalizare a preturilor, ca si de insuficienta familiarizare a societatii romanesti cu functionarea mecanismelor de piata. Nu a putut fi pierdut din vedere faptul ca, in economia de comanda, o serie de ramuri si activitati ineficiente au fost sustinute permanent prin redistribuiri de resurse realizate implicit, prin distorsiunile de pret si de curs valutar, sau explicit, prin subventii directe. O data cu procesul de liberalizare a preturilor si cu reducerea subventiilor explicite, s-a accentuat dependenta unor activitati de existenta altor forme de subventionare, singurele ramase accesibile o anumita perioada de timp fiind dobanda real negativa (sub rata inflatiei) si cursul valutar supraevaluat.

Din aceste motive, abia in luna iunie 1992, rata de referinta a Bancii Nationale a ajuns la 80 la suta pe an, ceea ce, in conditiile reducerii ritmului de crestere a preturilor, reprezenta un nivel pozitiv in termini reali. Desi aceasta rata a fost mentinuta pana in luna decembrie a aceluiasi an, impactul ei a fost neutralizat treptat ca urmare a raspunsului Bancii Nationale la presiunile tot mai insistente din partea sectorului real pentru creditarea in conditii preferentiale. Practic, intreaga crestere a masei monetare din ultimele luni ale anului 1992 s-a realizat pe seama creditelor cu dobanda preferentiala, refinantarea in conditii curente scazand tot mai mult in cifre absolute si relative.

Banca Nationala a urmarit ca ratele dobanzii sa intre in rolul firesc pe care il au in economia de piata in procesul de alocare a resurselor. Pornind de la o rata de referinta de 18 la suta pe an la 31 decembrie 1991, Banca Nationala a majorat succesiv propriile rate de dobanzi, pana la 80 la suta pe an, incepand cu 1 iunie 1992. La 1 decembrie 1992, in parte, ca urmare a aprecierilor cu privire la o previzibila moderare a inflatiei, dar si pentru faptul ca nivelul dobanzii de referinta isi pierduse semnificatia practica si ramasese izolat pe cel mai inalt palier, Banca Nationala a redus rata de referinta la 70 la suta pe an.

VII. SECTIUNE STATISTICA

|

RATA MEDIE A DOBANZII DE REFERINTA BNR |

|||||

|

1990 |

1991 |

1992 |

1993 |

1994 |

U.M. |

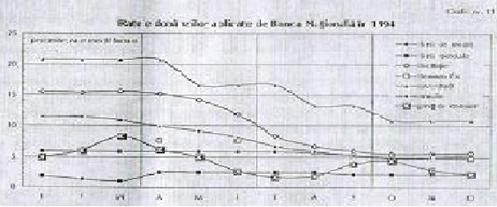

EVOLUTIA DOBANZII IN PERIOADA 1993-1995

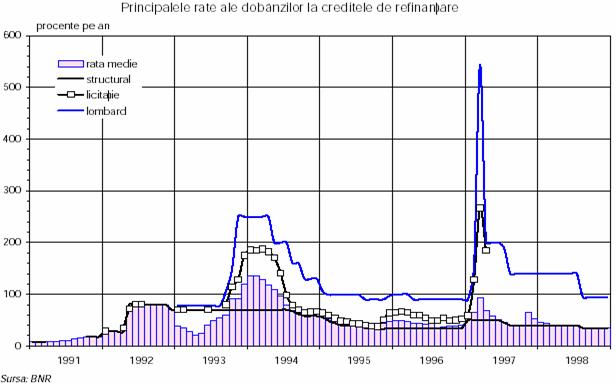

Evolutia catre economia de piata, chiar daca lenta si uneori fara adoptarea unor masuri specifice din partea autoritatilor atrage dupa sine comportamentale dintre cele mai inseminate. Pentru a-si pastra anumite privilegii diferite grupuri de interese iau masuri care numai aparent sunt in intresul intregii societati cum ar fi dobanzile puternic subventionate. Reducerea relativa a depozitelor in sistemul bancar si preferinta accentuata pentru pastrarea activelor in valuta.duce la cresterea ratei inflatiei in anul 1993. obiectul primordial fixat de Banca Nationala in cooperare cu Guvernul pentru anul 1994 a fost reducerea drastica a ratei inflatiei folosind doua instrumente convergente: cresterea puternica a ratelor dobanzii si dimensionarea riguroasa a dimensiunii monetare. Majorarea puternica a ratelor dobanzii pentru creditele de refinantare (din luna octombrie) a fost una dintre modalitatile de incercare a scaderii ratei inflatiei. Cu toate acestea pana la sfarsitul anului 1993 bancile comerciale au resorbit socul fara a modifica in mod substantial dobanzile. In relatie cu clientii nebancari acestea ramanand puternic negative in termen real.

Ratele nominale ale dobanzilor practicate de Banca Nationala au inceput sa scada din luna mai 1994 respectandu-se regula potrivit careia pentru a fi eficace cresterea dobanzii trebuie sa se produca brusc iar scaderea gradual pe masura atenuarii presiunilor inflationiste.

In 1995 rata dobanzilor practicate de Banca Nationala nu au mai inregistrat evolutiile de amploare din anii anteriori. Ca linie generala trendul a fost descendent pana in luna septembrie marcand tendinta de relaxare prudenta a politicii monetare. Astfel, rata medie a coborat de la 57,1% in ianuarie la 42,2% in aprilie pentru ca apoi sa oscileze in palierul cuprins intre 40,8% si 42,0% pana in octombrie inclusiv. Deteriorarea balantei de plati si presiunii inflationiste au determinat Banca Nationala sa revina la o politica de dobanzi mai restrictive. Ca urmare rata dobanzii a crescut in noiembrie la 43,3% iar in decembrie la 47,2%. Aceasta orientare a avut in vedere reducerea deficitului extern fara o depreciere de proportii a leului si, implicit, in conditiile limitarii inflatiei.

Rata de referinta( taxa oficiala a scontului) a scazut treptat de la 55% pe an in ianuarie la 33% in decembrie, luna in care a fost majorata la 35%.

Ca urmare a evolutiilor positive din economia romaneasca si mai cu seama ameliorarii functionarii pietei monetara, Banca Nationala a utilizat cu precadere controlul bazei monetare si al refinantarii pentru influentarea cererii agregate din economie. In acest fel rata dobanzii a fost intr-o mult mai mare masura rezultatul conditiilor de pe piata decat al influentei dobanzilor bancii centrale. Acest fapt s-a datorat inclusive cresterii multiplicatorului bazei monetare, care a micsorat ponderea refinantarii in total creditului din economie.

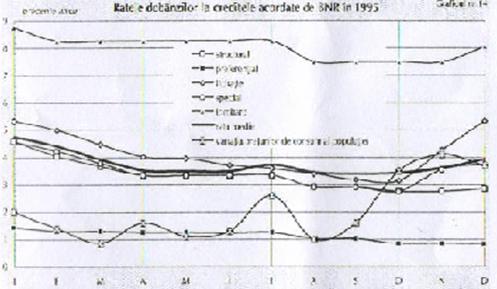

EVOLUTIA DOBANZII IN PERIOADA 1996-1998

Obiectivele politicii monetare in anul 1996

Dupa lansarea procesului de stabilizare macroeconomica inceput in 1993 si consolidarea acestuia in 1994, Banca Nationala a Romaniei a urmarit o remonetizare treptata,prin imbunatatirea crererii de bani si cresterea economisirii.Aceasta politica a bancii centrale a avut rezultatea bune pana la mijlocul anului 1996,dar, sub influenta tensiunilor acumulate ,evolutiile monetare ulterioare au iesit de sub control.

Parametrii esentiali ai cadrului analitic programat al politicii monetare atesta o abordare prudenta si flexibila ,pentru a consolida castigurile obtinute (cresterea increderii in moneda nationala,accentuarea deloralizarii economiei,reducerea treptata a inflatiei)si, in acelasi timp,pentru a realiza o crestere sanatoasa a economiei reale

De asemenea,dobanzile Bancii Nationale mai flexibile si stabile intr un cadru tot mai competitiv ,aveau sa reprezinte semnale corecte privind orientarea antiinflationista a autoritatii monetare.

Programul monetar ,compatibil cu aceste obiective calitative ,avea un vedre mai multe initiative:

Reducerea volumului si ponderii creditelor strucurale (directionate )in refinantare si corespunzator ,cresterea importantei refinantarii prin licitatie ;

Trecerea progresiva catre garantarea integrala a creditelor de refinantare;

Crearea conditiilor pentru flexibilizarea instrumentelor de politica monetara,care sa permita ,deopotriva ,injectii si absorbtii de lichiditati in volumul si la momentele impuse de cerintele programului monetar

Tinerea sub control a dinamicii creditelor in valuta acordate de bancile comerciale ,prin introducerea in valuta de bancile comerciale ,prin introducerea unor coeficienti de lichiditate valutara.

Un segment critic al politicilor macroeconomice l-a constituit ,dupa 1990 cursul de schimb si functionarea pietei valutare .Lichiditatea pietei valuatare a fost afectata prin mentinerea ,pe lungi perioade de timp, a unui curs al leului care nu a echilibrat cererea de valuta (mai mare) cu oferta de de valuta(mai mica).

In 1996 politica valutara si functionarea pietei valutare urmau sa fie cel mai bine coordonate .Cursul de schimb de pe piata valutara nu trebuia sa mai fie apreciat fata de cel de pe pietele paralele peste marja justificata economic.Integrarea diferitelor segmente ale pietei valuatare trebuia asigurata ,in special cel al caselor de schimb si cel interbancar .Programul avea in vedere si cresterea transparentei pietei valutare ,prin publicarea periodica a unui minim de informatii privind volumul si structura tranzactiilor valutare ,cursurile minime si maxime practicate.

Piata monetara

Piata monetara a continuat sa fie caracterizata de existenta unui numar redus de instrumente ,fapt ce a avut ca efect sensibilitatea crescuta a acesteia la interventiile Baciii Nationale .Inexistenta sau circulatia foarte restransa a unor instrumente precum certificatele de depozit sau hartiile de valoare negociabile a dus la un rol crescand al certificatelor de trezonerie.

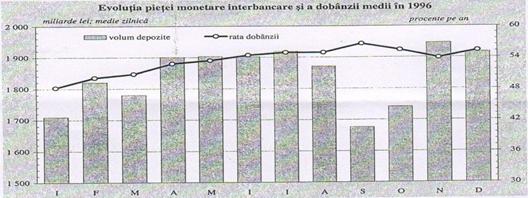

Tranzactiile pe piata monetara interbancara s-au mentinut la aproximativ la acelasi nivel pe tot parcusul anului,osciland intre o medie zilnica de la 1710 m miliarde lei in luna ianuarie si 1917 miliarde lei in decembrie.

Dobanzile ca impact imediat asupra evolutiilor pietei monetare ,respectiv dobanda lombard si dobanda de licitatie au evoluat,in general ,in sensul relaxarii polticii monetare .Reactia imedata a dobanzilor pietei monetare la miscarile dobanzii de licitatie este evidentiata de evolutia (fara influenta distorsionata indusa de CEC) nivelului dobanzilor pe aceasta piata.

Evolutia pietei monetare interbancare in 1996

-nivel mediu zilnic-

Luna Volum tranzactii(mld lei) %in baza monetara

Ianuarie 1710 36,5

Februarie 1821 40,9

Martie 1780 39,4

Aprilie 1907 40,1

Mai 1903 38,9

Iunie 1902 38,1

Iulie 1919 36,1

August 1871 34,3

Septembrie 1676 29,8

Octombrie 1741 29,5

Noiembrie 1946 30,7

Decembrie 1917 27,0

Ratele dobanzilor de pe piata monetara au inregistrat o crestere cvasipermaneta,cu o tendinta de reducere in ultimul semestru al anului .Rata medie a dobazii interbancare s-a situat intre 48,2 la suta pe an la inceputul anului si 56,6 la suta pe an in septembrie ,pentru a cobori usor in lunile urmatoare pana la niveluri de 53-55 la suta pe an.Ratele BUBID-BIBOR ale pietei monetare,indicatori relevanti pentru activitatea si orientarea pietei ,nu au inregistrat evolutii spectaculoase pe parcursul anului.Diferentele intre dobanzile afisate pe o luna si cele afisate pe o perioada mai mare (9, 12 luni) s au situat constant , la un nivel de 3-4 puncte procentuale.In prima parte a anului dobanzile pe termene maai mari au fost inferioare celor pe termen scurt ,dar incepand cu luna septembrie trendul a fost inversat,,datorita anticipatiilor inflationiste in crestere.Marja dintre dobanda la depozitele atrase (BUBID) si dobanda la depoziete plasate (BUBOR) a scazut de la 6-8 puncte procentuale in prima parte a anului la 4-5 punce procentuale catre sfarsitul anului.

Dobanda medie interbancara a fost sensibil influentata de interventia CEC pe piata ,care prin nivelul scazut al dobanzii la creditele acordate a determinat,in prima parte a anului ,scderea importanta a acesteia.Este relevant in acest sens niveleul dobanzii medii calculate,fara a se tine seama de actiunea CEC pe piata ,si care ,in perioada ianuarie-aprilie s-a situat constant intre 62-67 la suta pe an,pentru a stinge,in lunile iunie-aprilie niveluri de 55-59 la suta pe an.Incepand din august,influenta CEC a fost de sens contrar ,avand ca efect o crestere a dobanzii medii interbancare.

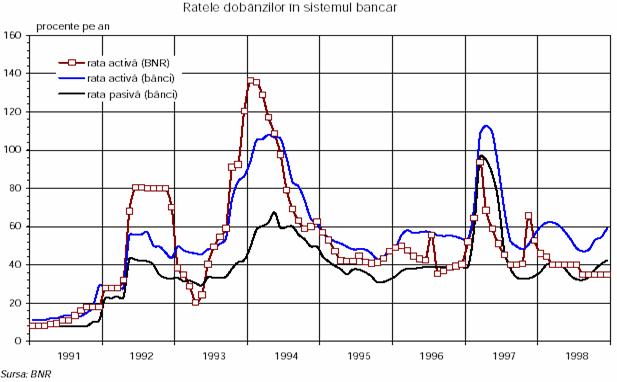

Transmisia actiunilor bancii centrale ,prin intermediul pietei monetare ,catre economie este reflectata de traiectul dobanzilor active ale bancilor comerciale ,care s-a suparapus cu relative acuratete peste cel al dobanzii interbancare.Dupa o crestere de la 46,9 la suta pe an in luna ianuarie,la 53 la suta in luna iunie ,acestea au oscilat ,in semestrul al doilea al anului ,intre 50.6 la suta si 52.2 la suta pe an,

Evolutia pietei monetare interbancare si a a dobanzii medii in 1996

Operatiunile cu titluri de stat au cunoscut o valoare semnificativa.Majoarea procentelor de garantare (cu titluri de stat si/sau hartii de valoare )a creditelor de refinantare de la BNR ,la 100 la suta la sfarsitul lui 1996, a condus la o crestere a cererii de titluri de stat a cererii de titluri de stat si a impulsionat dezvoltarea acestor operatiuni

Randamentul titlurilor de valoare s-a situat la niveluri apropiate de cele ale depozitelor bancare .

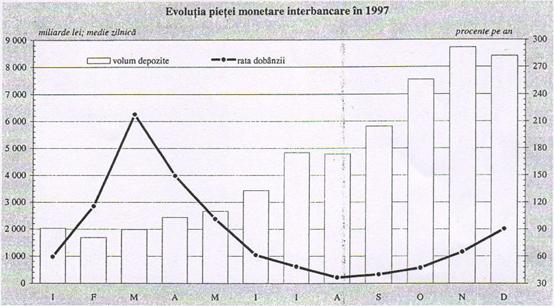

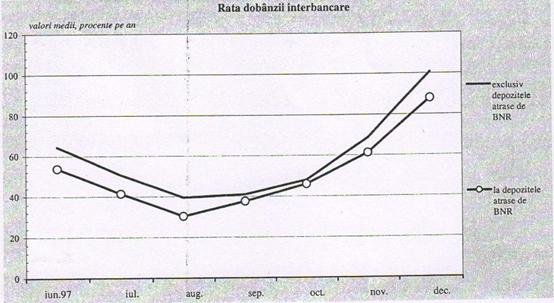

Piata monetara in anul 1997

Trasaturi definitorii

Piata monetara s-a dezvoltat pe 2 paliere:piata monetara interbancara ,sub influenta intrarilor de capital si a operatiunilor BNR si pe piata titlurilor de stat, stimulate de oferta sporita pe piata primara si stabilirea dobanzilor pe baze competitive.

Ratele dobanzilor au devenit relevante pentru alocarea eficienta a resurselor ,reflectand cererea si oferta pe segmentele respective de piata ,precum si evolutia inflatiei.

Instrumentul principal pe piata monetara interbancara l-au constituit depozitele atrase si plasate de banci,inclusive in relatiile cu BNR.

Volumul cel mai mare de tranzactii s-a realizat pe scadente foarte scurte (o zi ,o sapatamana,o luna),semnificand insuficienta maturizare a acestor piete si prudenta indusa de volatilitatea asteptarilor inflationiste Piata a inregistrat o dinamica ascendenta incepand din luna aprilie ,volumul mediu zilnic al taranazactiilor fiind,in ultimele doua luni ale anului ,de aproape cinci ori mai mare

Un numar redus de operatori au determinat in mare masura condiile pietei ,datorita concentrarii pe piata monetara a ofertei,cat mai ales a cererii.Aceasta din urma s-a localizat in special la bancile cu probleme.

Pozitia Bancii Nationale pe piata monetara s-a scimbat in raport cu anii precedenti,din furnizor net de lichiditate banca centrala devenind debitor net in raport cu ansamblul bancilor.

Piata titlurilor de stat a continuat sa utilizeze ca instrument predilect certificatele de trezonerie cu scadenta la 91 de zile.In cursul anului,elemental cel mai semnificativ l a constituit debutul emisiunilor pe baze competitive(licitatii)

In pofida expansiunii pietei primare a titlurilor de stat ,care a reprezentat o tranzactie constanta pentru banci,avand in vedere randamentele ridicate si riscul redus,piata secundara a ramas insuficient reglementata si dezvoltata.Volumul tarnzactiilor s-a situat la la un nivel limitat fata de potentialul pietei.

Principalele evolutii ale pietei monetare pe anul 1997

Restrictivitatea sporita a politicii monetare din primele luni ale anului s-a reflectat in restrangerea puternica a lichiditatii pe paiata interbancara si in cresterea substantiala a ratelor dobanzii.

In lunile februarie si martie volumul operatiunilor bancare s-a mentinut aproape de nivelul lunii decembrie 1996,in timp ce rata medie a dobanzii a sporit semnificativ de la 59,3 la suta in ianuarie,la 115,6 in februarie si 217.,8 la suta in martie.La sfarsitul lunii februarie s-au inregistrat ,de altfel ,rate extreme de inalte la imprumuturile de pe piata interbancara,media la acea data fiind de 461 la suta(fara influenta CEC)

Reducerea mai lenta a dobanzilor active ale bancilor fata de cele ale pietei interbancare a determinat in continuare diminuarea puternica a ecartului incepand cu luna aprile,acesta devenind negativ in perioada mai-octombrie.

Evolutia pietei monetare interbancare in 1997

Din luna aprilie,datorita excesului de lichiditati ,ratele dobanzilor pe piata interbancara s-au redus treptat.

In luna aprilie,BNR a initiat un proces al atragerii de depozite in scopul controlului mai strict al lichiditatilor din sistem.Utilizare acestui nou instrument a contribuit la cresterea volumului operatiunilor interbancare si articularea functionala a pietei.

Excedentul de lichiditate considerabil din sistemul bancar ,in lunile iulie si august ,coroborat cu anticiparea reducerii inflatiei au consituit suportul continuarii scaderii pronuntate a ratelor dobanzilor pe piata monetara interbacara(pana la 37 la suta in august)

Reactivarea promisiunilor inflationiste spre sfarsitul anului a determinat ,dupa cinci luni de reducere consecutiva,reinceperea procesului de crestere a ratelor dobanzilor pe piata interbancara.

In ultimele luni ale anului,ca urmare a diversificarii surselor de injectie de lichiditate din system,volumul depozitelor atrase de BNR in perioada septembrie-decembrie a crescut cu 204 la suta ,in timp ce dobanda medie la acestea s-a majorat cu 50.4 puncte procentuale.Dobanda medie a depozitelor atrase de BNR nu a depasit in nicio luna dobanda medie aferenta tranzactiilor de pe piata intrabancara,exclusiv BNR.

Rata dobanzii intrabancare

In primul trimestru al anului ratele dobanzilor la titlurile de stat s-au situat la niveluri real negative.In urmatoarele doua trimestre ,acestea au devenit real pozitive.In ultimele luni ale anului,dobanzile au devenit usor real negative,datorita resuscitarii inflatiei.

Depasirea considerabila a ofertei de titluri de catre cererea bancilor (uneori de patru ori ) a evidentiat interesul sporit al bancilor pentru acest tip de plasament.

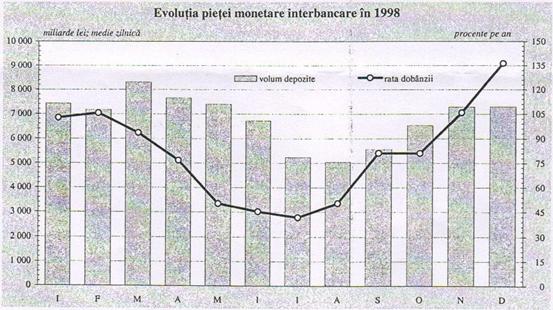

Politica monetara a Bancii Nationale a Romaniei in anul 1998

Obiectivul declarat al politicii monetare a fost coborarea ratei anuale a inflatiei la nivelul de 45 la suta in decembrie 1998 ,fata de decembrie 1997.

Conduita consecvent restrictiva a politicii monetare a constituit in anul 1998 factorul decisiv al temperararii semnificative a inflatiei ,autoritataea monetara adecvand gradul de restrictivitate al acestei politici la conditiile concrete ale economiei .

Situarea ratei inflatiei cu 4,4 puncte procentuale sub nivelul programat a fost sustinuta si de reducerea preturilor mondiale )in special pentru materii prime si produse petroliere., ca si de amanarea unor corectii de preturi interne,care insa se vor reflecta in evolutiile din anul 1999.

Orientarea consecventa a politicii monetare spre atingerea obiectivului de inflatie fixat pentru anul 1998 a impus costuri substantiale economiei romanesti,concretizate in:

cresteri mari ale ratelor dobanzilor;

efectul de evictiune asupra creditului sectorului perforamant;

o comprimare mai mare a productiei decat cea anticipata;

Piata monetara

In 1998 piata monetara intrabancara (exclusive interventiile Banciii Nationale) a cunoscut o dinamizare semnificativa ,in special din momentul introducerii noului regulament al rezervelor minime obligatorii.In intervalul iulie-decembrie , volumul depozitelor intrabancare a crescut cu 78,7 la suta ,atingand la sfarsitul anului cel mai inalt nivel din istorie:6544 mld leu.aceeasi traiectorie au avut-o si tranzactiile pe aceasta piata,,varful lor fiind atins in noiembrie(1916 mld lei).

Evolutia pietei monetare intrabancare in 1998

Ratele dobanzilor acestei piete au dovedit o sensibilitate foarte ridicata nu doar la impulsurile politticii monetare si la situatia sistemului bancar,dar si la inconsistenta si nesustenabilitatea politicii economice de ansamblu.

Desi in intervalul februarie-iulie s-au inscris intr-un trend ascendent,ca raspuns la tendinta de calmare a inflatiei,dar si la semnalele politicii monetare ,ratele dobanzilor la depozitele intrabancare s-au plasat pe paliere real pozitive inalte (cu exceptia lunii februarie,cand,pe fondul unei inalte rate a inflatiei,nivelul lor a devenit real negativ).

In mod paradoxal,reducerea taxei scontului si a ratei Lombard,care viza sa consolideze anticipatiile dezinflationiste ,a fost urmata de inversarea sensului de evolutie a ratelor dobanzilor pietei intarabancare,ca efect al revigorarii anticipatiilor inflationiste incepand cu luna august.Ratele dobanzilor intrabancare au cunoscut spre sfarsitul anului o crestere exploziva,prima de risc incorporata ducand nivelul lor mediu pozitiv la peste 80 la suta;in acest timp,ratele nominale ale dobanzilor zilnice la depozitele intrabancare au atins un maximum de 244la suta.(in decembrie)

Piata secundara a titlurilor de stat a cunoscut o crestere a volumului tranzactiilor ,care a atins o pondere de 5 la suta din PIB ,comparative cu 3 la suta in anul 2007.

Mult mai flexibile,ratele dobanzilor practicate de banci in relatiile cu clietii nebancari s-au situat pe paliere mult inferioare pietei intrabancare .In luna iulie rata medie a dobanzii intrabancare a reusit sa se inscrie in intervalul dintre rata medie pasiva si cea activa practicata de banci,in relatie cu clientii nebancari,gradul accentuat de segmentare a pietelor fiind astfel evident.

Cu toate ca s-au situat la niveluri inferioare ,ratele medii ale dobanzilor paracticate de banci,pentru clientii nebancari au urmarit trendul dobanzilor pietei intrabancare;schimbarile de sens ale dobanzilor pe piata intrabancara au fost receptate in general cu o intarziere de o luna de catre dobanzile din economie..Oscilatiile acestora din urma au fost cu mult mai modeste.Ca urmare,in lunile cu rate ridicate ale inflatiei ,dobanzile pasive ,si uneori si cele active,au cobarat catre palierul negativ in termini reali.

In ansamblu,dobanzile din economie s-au situat la niveluri rezonabile ,ceea ce,de altfel,a stimulat cresterea in termeni reali a creditului neguvernamental.

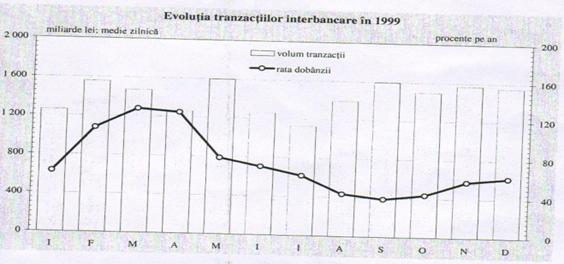

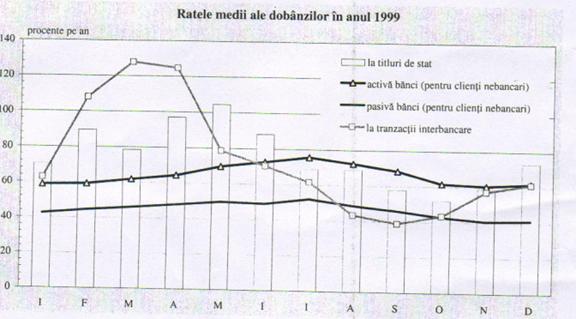

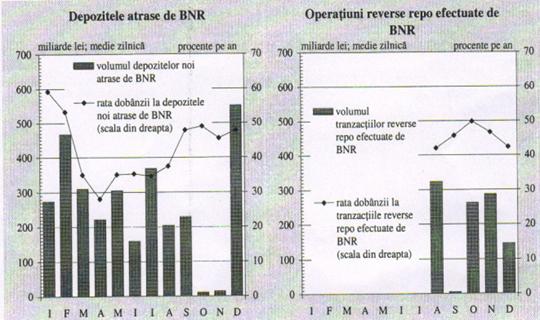

DOBANZII IN PERIOADA 1999-2000

Anul 1999

Spre deosebire de volumul total al depozitelor,categoria depozitelor nou constituite,exprimate ca volum mediu zilnic,a inregistrat in 1999 o crestere,reflectand o dimanizare si o adancire a pietei interbancare.Sensul divergent al evolutiei celor 2 indicatori cantitativi ai pietei monetare a provenit din modificarea structurii scadentelor depozitelor nou constituite;cu exceptia lunilor iunie,octombrie si noiembrie,ponderea tranzactiilor overnight si a celor cu scadenta de o saptamana a depasit 90% din totalul tranzactiilor.

*Ratele dobanzilor pietei interbancare s-au caracterizat,si in acest an,printr-o volatilitate accentuate,in special la inceputul si sfarsitul perioadei;amplitudinea fluctuatiilor zilnice ale ratelor dobanzilor la depozitele nou constituite a depasit in primele 4 luni chiar 100 de puncte procentuale.

*.Anticiparea unei accelerari a deprecierii leului in primele luni ale anului a generat presiuni in pasul cresterii rapide a ratelor dobanzilor,evolutie care urmarea uniformizarea randamentelor pe pietele monetara si valutara.incercarea bancilor de a-si recupera presupusele pierderi provocate de aparitia oportunitatii de finantare,la dobanzi inalte,a bancilor cu probleme,ca urmare a retragerii notate a acestora pe piata interbancara,sau de majorarea ratei rezervelor minime obligatorii s-a gasit, de asemenea,in tentative de crestere temporara a artelor dobanzilor,aflate insa pe un trend general descrescator.

*.Detensionarea pietei,incepand cu o parte a semestrului 1,s-a reflectat atat in reducerea ratelor dobanzilor,cat si scaderea volatilitatii acestora,variatia zilnica maxima atingand, in luna octombrie,la o reducere sensibila a spread-ului intre ratele medii ale dobanzilor afrente diferitelor scadente ale dobanzilor nou constituite,in luna decembrie ecartul dintre ratele medii ale tranzactiilor cu scadente overnight,la o saptamana si la o luna nedepasind 3 puncte procentuale.

*.Ratele reale ale dobanzilor au alternat de-a lungul perioadei intre valori pozitive si negative atat in cazul depozitelor pietei interbancare,cta si al tranzactiilor,majoritare au fost lunile in care ratele dobanzilor s-au situat pe palierul real pozitiv,un nivel maxim al acestuia,de aproape 50%,fiind atins in luna februarie.

*Atitudinile bancilor fata de emisiunile de titluri de stat a fost inconstanta,acestea incercand sa fructifice la maximum cele mai rentabile oportunitati de plasare a resurselor pe pietele monetara si valutara.Astfel potentialele castiguri relativ superioare oferite pe piata valutara la inceputul anului,precum si scadentele titlurilor de stat,considerate mult prea mari,au inhibat apetitul bancilor pentru astfel de plasamente.Desi bancile au exercitat presiuni sustinute insensul obtinerii unor randamente cat mai mari la titlurile de stat,ratele medii ale dobanzilor la care s-au adjudecat aceste emisiuni s-au situat,de cele mai multe ori,sub nivelul ratelor medii ale dobanzii depozitelor nou constituite.Cu toate acestea,apeland la metoda subscriptiei si reducand mult scadentele acestor emisiuni,Ministerul Finantelor a reusit sa plaseze in primele 4 luni ale anului un volum net suplimentar de titluri de peste 2 600 de miliarde lei.

In cea de-a doua jumatate a anului,functionarea pietei primare a titlurilor de stat a fost lipsita de discontinuitati,randamentele emisiunilor de titluri de stat apropiindu-se de ratele dobanzilor de pe piata interbancara.Evolutia favorabila a soldului Trezoreriei,precum si utilizarea altor instrumente de finantare-emisiunea de titluri de stat catre populatie si imprumuturile directe ale Trezoreriei de pe piata interbancara-au creat premisele rascumpararii,in perioada mai-septembrie,a unui volum de titluri de stat de aproape 5 300 miliarde lei.

*.Piata secundara a titlurilor de stat a inregistrat o evolutie spectaculoasa:fata de anul anterior,volumul tranzactiilor a crescut de aproape 7 ori.In acelasi timp, acesta piata si-a modificat structura:daca in anul anterior tranzactiile desfasurate de banca centrala au detinut o pondere de 75% din total,in anul 1999 ponderea acestora s-a redus la 35%.In schimb,tranzactiile desfasurate de banci cu clientii nebancari si-au majorat ponderea de la 20,8% la 61%,atingand un nivel maxim de 88,8% in luna decembrie.)

*.Situatia financiara precara inregistrata de banca la inceputul anului 1999,rezultata in urma acumularii,in anii anteriori,de credite neperformante si angajamente extrabilantiere asumate de banca(care reprezentau la 31 decembrie 1998 aproximativ 81% din portofoliul de credite),a constituit motivul pentru care aceasta a intrat ,practic,in incetare de plati in luna februarie 1999.In fapt,problemele de lichiditate ale bancii erau evidente pentru intreg sistem inca din ultima parte a anului 1998,cand banaca se imprumuta de pe piata interbancara cu dobanzi ce au atins un nivel mediu de 265%.In acest context,in vederea reducerii riscului de sistem,BNR a intervenit prin acordarea de credit special(care,in timp,a insumat aproximativ 9500 miliarde de lei) si a hotarat institurea regimului de administrare speciala a bancii incepand cu data de 1 martie 1999,prin numirea unui administrator special(ale carui atributii principale au costat in asigurarea conditiilor pentru conservarea activelor si incasarea creantelor in interesul deponentilor si al altor creditori).

In acelasi timp,au fost adopate o serie de masuri de restructurare financiara si operationala a bancii,menite sa contribuie la redresarea situatiei acesteia si la reducerea riscului de sistem,indus,pe de o parte,de volumul mare de disponibilitati si depozite atrase de la populatie,iar pe de alta parte d eponderea mare a depozitelor atarse de pe piata interbancara(care, prin nerestituire,puteau genera,la nivelul unor banci,crize majore de lichiditate sau chiar intrarea lor in incetarea de pret).

*.Valoarea totala a decontarilor finale realizate prin Sistemul National de Plati a fost in anul 1999 de aproximativ 4095 trilioane lei(16000 miliarde lei zilnic),depasind de 8 ori produsul intern brut,performanta comparabila cu cea a sistemelor similare din tarile dezvoltate.

Viteza decontarii sistemelor de plata,normata de principii compatibile stabilite cu cele stabilite de legislatia europeana,s-a mentinut la fel ca si in anii precedenti la un nivel comparabil cu realizarile sistemelor occidentale,fiind in medie de 3,6 zilepentru decontarea unui ordin de plata cu o valoare sub 500 milioane lei si de 5 zile pentru decontarea unui cec.

Decontarea finala a operatiunilor cu valori mobiliare prin conturile de decontare deschise in evidentele BNR pntru piata bursiera si extrabursiera a atins in anul 1999 o valoare totala de aproximativ 841 miliarde leiValoarea decontarilor finale efectuate prin conturile de decontare ale Visa International EU/Cemea si Europay a fost de 88 miliarde de lei,mai mare de aproape 4 ori fata de anul 1998,ceea ce evidentiaza extinderea sistemelor de plata automatizate in Romania.

Pe parcursul anului 1999,ca urmare a modificarilor survenite in structura sistemului bancar,BNR a procedat la deschiderea unui cont curent nou pentru Banca Comerciala Carpatica,precum si la inchiderea conturilor curente la urmatoarele banci:Chase Manhattan,Bancorex,Societe Generale si Credit Bank.Decontarile finale si irevocabile privind atragerea,rambursarea,si plata dobanzilor aferente a depozitelor interbancare constituite pe piata monetara au avut o evolutie ascendenta,ajungand la 470 trilioane lei,cu 20 de trilioane mai multe decat in anul 1998.

Structura volumului tranzactiilor desfasurate pe piata secundara a titlurilor de stat s-a modificat in cursul anului 1999.Ponderea cea mai mare a revenit operatiunilor efectuate de bancicu clientii lor(60,7% fata de 20,8% in anul 1998).In tranzactiile intre banci,majoritatea covarsitoare este detinuta in continuare de operatiunile open market ale abncii centrale(90,3% fata de 91,5% in anul 1998),efectuate in scopul indeplinirii obiectivelor sale de politica monetara.

*.Functionarea eficienta si transparenta a pietei valutare a facut posibil ca Banca Nationala a Romaniei sa fie cumparator net de valuta pe piata valutara interbancara,cu o suma de peste 764 milioane de dolari.Dobanzile incasate din fructificarea rezervelor in valoare de 21 de milioane dolari,intrarile din privatizarile realizate de FPS de 566,4 milioane de dolari si intrarile din imprumuti externe contractate anterior de Ministerul Finantelor in valoare de 292,1 milioane de dolari au fost printre principalele care au contribuit la intrarile la rezerva valutara.

*.In acest an rezervele de aur ale BNR au crescut de 100,3 tone la 103,4 tone,in principal pe seama achizitiilor si conversiilor argint/aur.Spre deosebire de anii anteriori,administrarea rezervelor de aur s-a caracterizat printr-o crestere a stocului de aur depus spre fructificare in strainatate (de la 12,5 tone la 50,4 tone),fapt ce a condus la crestrea sensibila a veniturilor obtinute.

Platite din rezerva valutara au constat, in principal, din urmatoarele:

-plati de capital si dobanzi in contul datoriei publice externe de 1 532,6 milioane de dolari;cele mai importante plati au fost plata dobanzii la emisiunea Samurai II(in valoare totala de 500 milioane de dolari),precum si rambursarea emisiunii Eurobond(de 225 milioane de dolari);

-plati de capital si dobanzi aferente titlurilor de stat in valuta emise de Ministerul Finantelor si ajunse la scadenta(359,3 milioane de dolari).

-plati catre FMI(dobanzi si rate de capital 163,8 miliarde de dolari);

-dobanzi bonificate la rezerva minima obligatorie in valuta denitinute de banci la BNR (13,7 milioane dolari);

-plati de capital si dobanda in contul datoriei public garantate de catre Ministerul Finantelor(198,7 milioane de dolari);

Anul 2000

1.In acest an,pentru politica fiscala in afara de reforma sistemului de impozite i taxe,prioritatea o constituia incadrarea intr-un deficit cat mai apropiat de tinta (revizuita) de 3,5 procente din PIB si finantarea unei parti cat mai mari a acestui deficit din surse externe,in scopul reducerii presiunii pe dobanzile platite in contul datoriei publice.De altfel,efortul de a reduce aceste cheltuieli, programate la 5,6 procente din PIB,a reprezentat o constanta a anului foscal 2000.

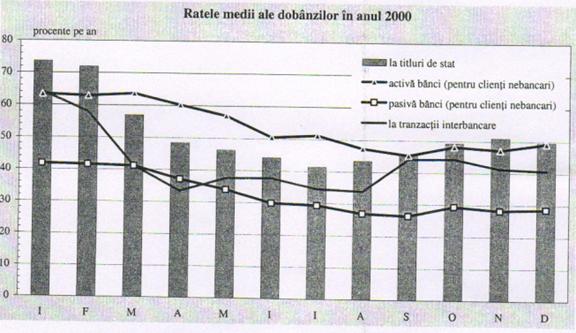

2.La inceputul anului,rata medie a dobanzii la titlurile de stat se situa la peste 73% pe an.La aceasta a contribuit atat pozitia de captivitate a Trezoreriei statului fata de banci (in conditiile in care titlurile de stat destinate populatiei au fost folosite sporadic,iar accesul pe pietele externe de capital era practic inchis),cat si caracterul restrictiv al politicii monetare(consecinta a anului 1999, dictata de necesitatea refacerii echilibrelor externe si a rezervelor valutare).In aceste context, Trezoreria a intensificat emisiunile de titluri de stat destinate populatiei,la o dobanda semnificativ inferioara celei practicate pentru titlurile de stat achizitionate la banci, pana la sfarsitul anului avand loc 40 de astfel de emisiuni,cu o scadenta de 3 luni si cu o dobanda medie de 46,6 %.Aceasta a condus la reducerea dobanzii medii la titlurile de stat sub 42% in luna iulie,ulterior avand loc o usoara crestere, sub influenta inaspririi politicii monetare.Reducerea semnificativa a dobanzii la titlurile de stat,precum si cresterea scadentei acestora (la 114 zile,fata de 31 de zile in anul anterior) au promis economii bugetare de eproximativ 0,6 procente din PIB.

3.Cele mai insemnate cheltuieli in 2000 s-au efectuat pentru domeniile:asistenta sociala,alocatii,pensii,ajutoare si indemnizatii(ce au reprezentat 27,7% din totalul cheltuielilor).Acestea au fost urmate de platile de dobanzi la datoria publica (la 13%), cheltuielile cu sanatatea,medicamentele si serviciile medicale(10,5%), invatamant(9%), transporturi si comunicatii(7,8%).

Cheltuielile bugetului de stat au insumat in acest an 149 169 miliarde de lei,reprezentand circa 18,7% din PIB, in scadere cu circa 1,1 puncte procentuale fatza de anul precedent.Comprimarea a fost generata,in principal, de reducerea in termeni relativi a platilor de dobanzi la datoria publica interna cu 0,8 puncte procentuale(de la 6,2% din PIB in 1999).Aceasta evolutie a fost rezultatul diminuarii ratelor dobanzilor la imprumuturile de stat comparativ cu anul precedent si al rascumpararii unei parti a datoriei publice interne;titlurile de stat in lei(exclusiv cele detinute de populatie) scadente in acest an au fost purtatoare unei rate medii anuale a dobanzii de 56%,comparativ cu 81% anul anterior.

4.Finantarea deficitului bugetar si a datoriei publice s-a realizat si in 2000 atat din fonduri interne,cat si din surse externe.

Spre deosebire de anii precedenti,o buna parte a finantarii interne a fost sustinuta de sectorul nebancar,prin intermediul emisiunilor certificatelor de trezorerie adresate populatiei si al celor de titluri de stat cumparate de persoane juridice nebancare.olumul resurselor noi(in lei si valuta) puse la dispozitia Ministerului Finantelor de cele 2 categorii de investitori in anul 2000 s-au ridicat la 128 milioane de dolari(adica 1,5% din PIB).Din acestea aproximativ 0,6% din PIB au servit la reinnoirea unei parti a datoriei publice ajunse la scadenta,diferenta de 0,9% fiind utilizata pentru finantarea deficitului bugetar.

Dovedindu-se,inca din anul precedent,o sursa de finantare mai costisitoare,certificatele de trezorerie in lei destinate populatiei au constituit un intrument permanent utilizat si mentinut atractiv de Ministerul Finantelor.Pe parcursul anului 2000,au fost lansate 40 de emisiuni,cu scadente de 3 luni si o dobanda medie de 46,6%(comparativ cu o rata medie a dobanzii la depozitele la termen practicata de banci de 38,1%).La sfarsitul anului,stocul certificatelor de trezrerie detinute de populatie a fost de 8 452 miliarde lei,mai mare cu circa 5 614 lei fata de finele anului precedent.

In anul 2000,Ministerul Finantelor a lansat 21 de emisiuni de certificate de trezorerie in dolari SUA si15 emisiuni in marci germane adresate atat persoanelor fizice,cat si celor juridice,prin intermediul carora au fost atrse sume in valoare de 167 milioane de dolari si 33 milioane marci.Scadenta acestora a variat intre 3 luni si 2 ani,iar dobanda intre 7 si 9,5% la dolari si intre 5 si 6% la marci.Fluxul net al acestor emisiuni in anul 2000 a fost de 114 milioane de dolari si 29 milioane de marci.

Sectorul bancar ,acre in anii precedenti a fost principalul finantator al deficitului bugetar si care,de altfel,detine cea mai mare parte a creantelor asupra statului sub forma titlurilor de stat, a mobilizat pe ansamblul anului un volum mai redus de resurse noi( 0,4% din PIB),comparativ cu sectorul nebancar,pentru a imprumuta autoritatea ublica.Sprijinul din partea bancilor s-a concretizat in achizitionarea de titluri de stat, cu scadente ce nu au depasit un an, in valoare de circa 3 243 miliarde lei.Ministerul de Finante a rascumparat titluri de stat (in lei si in valuta) insumand circa 1,3% din PIB,in cea mai mare parte din categoria celor emise in procesul restructurarii sistemului bancar.

In cadrul procesului de restructurare a sistemului bancar,in anul 2000 au fost preluate datoria publica,prin intermediul titlurilor de stat,active neperformante in valoare de 3 944 miliarde lei si 49 milioane de dolari.Pe parcursul anului au ajuns la scadenta titluri de stat in lei si in valuta din aceeasi categorie,insumand 4200 miliarde lei.

Datoria publica interna insuma la sfarsitul anului 74 026 miliarde lei,iar datoria publica efectiva (care exclude sustinerea temporara din resursele Trezoreriei statului) totaliza 59 833 miliarde lei.Comparativ cu 1999,datoria publica interna efectiva s-a redus ca pondere in PIB cu 2 puncte procentuale ajungand la 7,5%.Structura datoriei publice interne s-a modificat fata de anul trecut,ca urmare a ajungerii la scadenta a unei parti importante a titlurilor de stat emise in procesul restructurarii sistemului bancar.Rascumpararea acestor titluri sau inlocuirea lor cu certificate de trezorerie cu scadenta sub un an au diminuat la 31% ponderea imprumuturilor de stat emise pe baza de legi speciale.In urma acestei comprimari,imprumuturile de stat pentru finantarea si refinantarea datoriei publice si-au amrit ponderea la 49,5% fata de anul precedent.Imprumuturile cu caracter temporar din resursele conturilor guvernamentale s-au diminuat,ponderea acestora in totalul datoriei publice interne scazand de la 24 la 19%.

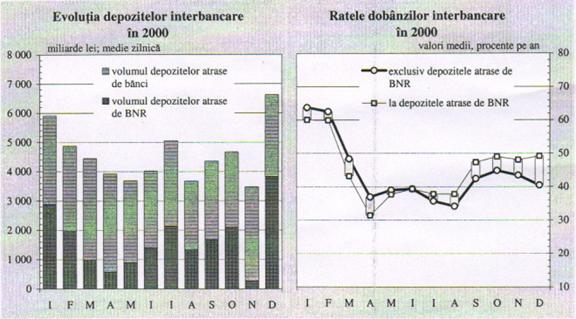

5.Functionarea pietei monetare interbancare a cunoscut o relativa ameliorare in anul 2000,in special la nivelul parametrilor sai calitativi.Progresele inregistrate nu au atenuat insa decat in mica masura disfunctionalitatile si lipsa de eficienta evidentiate in anii anteriori la nivelul acestei piete.Acestea au fost intretinute atat de structura sistemului bancar(grad inalt de concentrare),cat si de incertitudinile asociate trenarii procesului de macrostabilizare.Pe acest fond,reducerea volatilitatii ratelor dobanzilor interbancare in acest an a fost insuficienta,reactia variabilelor interbancare la masurile de politica monetara s-a dovedit lipsita de promptitudine,orizontul de timp a tranzactiilor angajate a redus,iar adancimea pietei a scazut.

Asfel,in contextul acestui an,schimbarile in atitudinea politicii monetare au fost inegal receptate pe piata monetara.Relaxarea politicii monetare din prima parte a anului a imprimat indicatorilor calitativi ai pietei interbancare un trend descrescator,relativ accentuat.In schimb,revenirea ulterioara la o politica monetara restrictiva a repus ratele dobanzilor pe o traiectorie ascendenta doar cu un decalaj de o luna.In plus,modificarea trendului dobanzilor interbancare a necesitat acceptarea de catre banca centrala a unor costuri superioare pietei,atat pentru indeplinirea obiectivului de sterilizare completa a excesului de lichiditate,cat si pentru intarirea semnalului transmis.Relativa slabire a controlului monetar in ultimele doua luni ale anului a repozitionat ratele dobanzilor interbancare pe un trend descendent.

Utilizarea cu prioritate in al doilea semestru al anului a unui nou instrument de sterilizare a lichiditatii de catre banca centrala(conform noului regulament),respectiv a operatiunilor reversibile cu titluri de stat,a inflentat intr-o maniera considerabila evolutia indicatorilor cantitativi ai pietei interbancare.Daca soldul mediu zilnic al operatiunilor de sterilizare a fost superior cu 12 procente celui din anul 1999,soldul mediu zilnic al depozitelor atrase de BNR indica o diminuare considerabila a activitatii acesteia pe piata interbancara(cu circa 40% fata de anul anterior);pe ansamblul pietei,volumul mediu lunar al depozitelor interbancare a fost cu 23% inferior celui din anul anterior,Achizitiile masive de valuta ale BNR,concomitent cu injectiile ample de lichiditate efectuate de catre Trezorerie in a doua parte a anului,au determinat concentrarea operatiunilor de sterilizare in semestrul al 2-lea (intr-un volum de 3,4or superior celui din prima parte a anului).

Chiar si prin excluderea contributiei BNR,indicatorii pietei interbancare indica o pierdere de adancime a acesteia;volumul mediu zilnic al depozitelor interbancare s-a diminuat fata de anul anterior cu circa 5 procente,in timp ce indicatorul calculat prin raportarea volumului plasamentelor interbancare la necesarul de rezerve al bancilor a cunoscut o deteriorare mult mai pronuntata.Totodata,cresterea progresiva a excedentului structural de lichiditate a condus pe piata spre acelasi fenomen.

Pe fondul incertitudinilor care le-au marcat puternic deciziile,operatorii pietei au derulat tranzactii cu un orizont de timp foarte redus.Prelungirea in acest an a scadentelor interventiilor bancii centrale (prin diminuarea treptata a ponderii tranzactiilor overnight in favoarea celor la o saptamana si a celor la o luna) nu a fost preluata si de banci,acestea ramanand in continuare reticente in initierea tranzactiilor pe termene mai lungi(cu exceptia operatiunilor desfasurate cu BNR).Astfel,scadentele medii practicate la tranzactiile interbancare au fluctuat intre 2,5 zile (in luna septembrie) si 4 zile (in luna decembrie,ponderea majoritara (96,7%) fiind detinuta de tranzactiile pe termene de o zi si o saptamana.

Persistenta excesului de lichiditate,in special in prima parte a anului,s-a reflectat in reducerea substantiala a ratelor dobanzilor interbancare.Fata de 1999,amplitudinea miscarii descendente a valorii medii anuale a ratelor mediiale dobanzilor interbancare a fost de circa 30 puncte procentuale,atat in cazul tranzactiilor cat si al depozitelor pietei interbancare,consemnandu-se cele mai mici valori din ultimii 5 ani.

Variatiile zilnice ale ratelor dobanzilor au inregstrat o relativa diminuare;amplitudinea lor maxima,de 20 puncte procentuale,din lua ianuarie,a reprezentat o exceptie,valorile inregistrate in celelalte luni situandu-se in jurul nvelului de 10 puncte procentuale.Imprimarea unei volatilitati mai reduse au condus si la reducerea ecartului dintre ratele medii ale dobanzilor aferente diferitelor scadente ale depozitelor nou constituite(in lunile aprilie si iulie diferenta dintre ratele medii ale dobanzilor la tranzactiile intre banci cu scadente de o zi si de o saptamana a fost de 0,3 puncte procentuale).

In decursul anului,alternarea factorilor de influenta ai pietei monetare a generat mutatii in structura randamentelor acesteia.Astfel,daca in prima jumatate a anului randamentele plasamentelor interbancare (exclusiv BNR) s-au situat intre cele oferite de titlurile de stat nou emise si cele aferente depozitelor atrase de BNR,incepand cu luna august ele au fost in permanenta depasite de castigurile asociate operatiunilor de sterilizare ale autoritatii monetare;in lunile septembrie si octombrie,pe fondul cresterii restrictivitatii politicii monetare,acestea din urma a depasit chiar si randamentele creditului guvernamental.

Ratele reale ale dobanzilor au inregistrat,in majoriatea lunilor,valori pozitive insa la niveluri mai reduse decat anii anteriori.Deplasarea acestor rate,in perioada aprilie-august,in aproprierea sau chiar in interiorul palieului real negativ adecurs din trendul descendent continuat in pofida mentinerii unui ritm inalt de crestere a preturilor.

Imperfectiunile mecanismului de transmisie a politicii monetare au distorsionat semnificativ impactul modificarii ratelor dobanzii bancii centrale asupra ratelor dobanzilor practicate de banci influentand alocarea resurselor in economie.

Semnalul dat de coborarea ratelor dobanzii pietei interbancare si a titlurilor de stat,ratele dobanzii pasive practicate de banci in relatiile cu clientii nebancari au manifestat in perioada februarie-septembrie o tendinta descendenta,soldata cu plasarea ratelor medii reale ale dobanzii oferite la depozitele la termen pe palierul negativ.Iunie septembrie a concis in linii mari cu o depreciere ampla a monedei nationale,care a contribuit la modificarea ierarhiei randamentelor oferite de diferitele instrumente de economisire in favoarea celor in valutaInsuficenta incredere a operatorilor in intarirea politicii monetare si cantonarea ratelor dobanzilor interbancare si ale titlurilor de stat pe palierul inferior ratelor dobanzilor la credite au actionat impotriva reduceri dobanzilor depozitelor spre niveluri reale pozitive.Ca urmare,tendinta descendentaa dobanzilor aferente depozitelor la termen s-a inversat in luna octombrie,petru ca in ultimele luni ale anului acestea sa consemneze oscilatii usoare in jurul unei valori real pozitive moderate.Rata medie a dobanzii la creditele curente in moneda nationala a consemnat o traiectorie similara,declinul amplu suferit in prima parte a anului incurajand expansiunea acestor active incepand cu al 2-lea semestru,cele mai sensibile segmente find populatia si sectorul privat (pe ansamblul anului, creditele curente in lei acordate societatilor) comerciale cu capital majoritar sau integral privat s-au majorat in termeni reali cu 7%).

Evolutiile pietei primare a titlurilor de stat au fost influentate de accesul Ministerului Finantelor la resurse externe de finantare a deficitului bugetar;absenta acestor resurse in primul semestru al anului a afcut ca volumul de titluri de stat nou emise sa depaseasca volumul titlurilor scadente cu peste 12 300 miliarde de lei.In schimb, in a doua jumatate a anului,fondurile disponibile- o parte provenind din procesul de privatizare si din recuperarile de creante efectuate de AVAB-au permis Ministerului Finantelor rascumpararea unui volum considerabil de titluri de stat(peste 9 000 miliarde de lei).Aceste fonduri au fost suplimentate,in perioadele de penurie de resurse,cu atragerea de depozite de pe piata interbancara;la creditul direct de la BNR s-a apelat la o singura zi,limitandu-se la nivelul zilnic admis.

Parametrii calitativi la care Ministerul Finantelor a reusit sa mobilizeze volumul necesar de resurse au devenit in perioada ianuarie-iulie tot mai favorabili autoritatii publice,ratele medii lunare ale dobanzilor la emisiunile noi de titluri de stat coborand in decursul a 7 luni cu circa 32%.Consecventa miscarii descendente a beneficiat de suportul unui control monetar relativ relaxat,precum si de un volum important de resurse atrase de la publicul nebancar.Reconsiderarea conduitei politicii monetare in semestrul al 2-lea a marcat un punct de inflexiune si in evolutiile acestei piete;incepand cu luna august,ratele dobanzilor emisiunilor de titluri de stat s-au repozitinar pe un trend constant ascendent,in decursul a 4 luni acestea au urcat cu 10%.

6.Obiectivele si orientarile politicii monetare.

Cresterea deficitului bugetar peste nivelul de 3,7% din PIB (care a depasit 0,7 puncte procentuale obiectivul initial) a fost de asemenea,evitata cu sprijinul politicii monetare.Astefl,trendul descrescator al ratelor dobanzii la sfarsitul primului trimestru,pe fondul consolidarii reducerii ritmului inflatiei,a fost destinat in primul rand atenuarii costului aferent datoriei publice interne.Cu toate ca in semestrul al doilea,pe fondul evolutiei mai rapide a inflatiei si al anticipatiilor inflationiste in crestere,s-a decis inasprirea politicii monetare,prejudiciile aduse credibilitatii politicii monetare prin nevoia de a inversa coborarea ratelor dobanzilor datoita nesustenabilitatii acestora au avut un impact inflationist.

7.Influenta evolutiilor fiscale

Dimensiunea relativ modesta a veniturilor din privatizare,rezultatele sub asteptari ale ajustarii fiscale(care ar fi trebuit sa genereze un surplus primar mai consistent),precum si restrictionarea accesului la finatarea externa a deficitului bugetar in prima jumatate a anului au limitat pana in octombrie 2000 acoperirea serviciului datoriei publice sia deficitului bugetar exclusiv la resursele interne.In acest context,eforturile de sterilizare ale BNR au trebuits a tina seama si de efectul inflationistal unei posibile adanciri a deficitului bugetar,rezultata din majorarea costurilor cu dobanzile la datoria publica.

In semestrul al 2-lea, accesul al finantarea externa, prin intermediul acordurilor PSAL si ASAL cu Banca Mondiala si al celui cu Uniunea Europeana,precum si cele 2 emisiuni de euroobligatiuni lansate pe pietele internatonale de capital,a permis rascumpararea partiala de catre Trezorerie a emisiunilor de titluri de stat scadente.In privinta dobanzilor,aceasta politica a venit insa in contradictie cu intentia bancii centrale de intarire,incepand cu august,a politicii monetare,amplificand in acelasi timp eforturile de sterilizare ale BNR.Tergiversarea timp de 2 luni a lienarii ratelor dobanzilor la titlurile de stat la nivelul pietei a intarziat si a distorsionat semnalul de repliere a politicii monetare pe pozitii mai restrictive.

8.Mecanismul de transmisie al politicii monetare

Particularitatile acestui mecanism au afectat si in acest an implementarea rapida si eficace a deciziilor de politica monetara.Dominanta bancara a sistemului financiar,gradul inalt de concentrare si concurenta scazta a sistemului bancar,efectele nefaste ale crizei financiare au distorsionat transmiterea impulsurilor politicii monetare.Pe anumite segmente de timp,insesi imperfectiunile mecanismului de transmisie au fost acelea care au facilitat abaterea politicii monetare de la o conduita strict antiinflationista sau au diminuat efectele acesteia in timp.

Efectele adverse ale acestei tactici s-au regasit insa mai tarziu,pe fundalul cresterii substantiale si neanticipate a inflatiei in lunile de vara,in deteriorarea increderii in moneda nationala si a cererii de bani,cu impact inflationist,precum si in erodarea credibiliatii bancii centrale,ambele dezvoltari negative fiind avute in vedere de politica BNR incepand cu august-septembrie 2000.

Accentuarea si in acest an a dezintermedierii financiare in moneda nationala a condus la distorsionarea impulsurilor politicii monetare.Gradul inalt de risc asociat creditarii economiei,pe de o parte si excesul de lichiditate generat de acumularea rezervelor oficiale,pe de alta parte,au diminuat interesul bancilor pentru atragerea si plasarea in economie a resurselor in lei.In aceste conditii,concentrarea activitatilor bancilor cu precadere la nivelul pietei monetare (plasamente interbancare si titluri de stat),care le-a adus peste 60% din veniturile din dobanzi aferente plasamentelor in lei,a facut ca transmisia impulsurilor politicii monetare spre piatza creditelor si cea a depozitelor sa fie ingala si puternic asimetrica.Una dintre cele mai nocive manifestari ale acestui febomen a constituit-o,repercutarea cu precadere a relaxarii politicii monetare asupra ratelor dobanzilor la depozite,care s-au plasat astfel in cateva etape de-a lungul anului in spectrul real negativ;manifestarea a fost facilitata initial si de elasticitatea scazuta fata de dobanzi a oferte de depozite.O alta consecinta a acestui fenomen a constituit-o adancirea ecartului dintre artele active si cele pasive ale dobanzilor practicate de banci in relatiile cu clientii nebancari.Capacitatea politicii monetare de a influenta in mod eficient si in timp util comportamentele macroeconomice si prin acesta cererea interna,a fost mult slabita.

9.Utilizarea intrumentelor de politica monetara

In contextul anului 2000,interventiile bancii centrale bancii centrale pe piata valutara au creat cele mai amri dificultati mentinerii nivelului lichiditatii in parametri antiinflationisti.

Neutralizarea impactului advers al acestor injectii monetare asupra lichiditatii a necesitat intensificarea operatiunilor destinate absorbtiei excesului de lei.Dupa ce au consemnat un declin relativ in primele 5 luni ale anului,operatiunile de sterilizare a lichiditatii a revenit in semestrul al 2-lea la un ritm sustinut de crestere.Realizate initial pe baze bilaterale,operatiunile de sterilizare au capatat incepand cu luna iulie un prnuntat caracter de piata,prin efectuarea preponderenta a tranzactiilor prin licitatie cu rata variabila a dobanzii.

Contracararea injectiilor monetare in exces a fost sprijinita si in acest an de instrumentul rezervelor minime obligatorii.

Climatul macroeconomic si cel monetar al anului 2000 a oferit conditiile unei partiale reabilitari a politicii dobanzilor ca instrument al politicii monetare.Ratele dobanzii si-au recastigat,partial,rolul in inflentarea costurilo resurselor pe termen scurt si in cel de semnal al orientarii politicii monetare.Acest rol a fost insa distorsionat,in special in prima aprte a anului.

Inversarea de pozitie a traiectoriilor ratei medii a dobanzii la tranzactiile BNR din luna august si cele a dobanzii practicate la tranzactiile incheiate intre banci a reprezentat o modificare a conduitei politicii monetare.Ecartul relative mare dintre cele 2 categorii de rate consemnat in august si decembrie releva costurile inalte ale politicii monetare si extinderea din motive tehnice a utilizarii atragerilor de depozite pe termen lung intr-o perioada de final de an dominate de incertitudine.

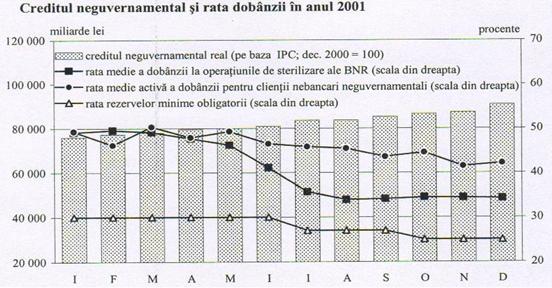

EVOLUTIA DOBANZII IN PERIOADA 2001-2002

Anul 2001

Piata a consemnat un evident progres, in special in planul eficientei. Imbunatatirea functionarii pietei interbancare a fost antrenata in principal de accelerarea cresterii economice si decelerarea inflatiei, precum si de revigorarea, pe acest fond, a procesului de creditare. Impactul favorabil al acestor fenomene a fost amplificat de ajustarile aplicate unor instrumente de politica monetara si de restrangerea recursului MFP la resursele bancilor, creand premisele atenuarii unora din distorsiunile pietei monetare.

Cresterea eficientei pietei interbancare, manifestata prin ameliorarea comportamentului ratelor dobanzilor pe acest segment si amplificarea efectului lor asupra ratelor dobanzilor practicate de banci in relatiile cu clientii, nu a fost insotita in acest an si de o imbunatatire evidenta a parametrilor cantitativi. Desi adancimea pietei interbancare s-a mentinut pe trendul descendent din ultimii ani, amplitudinea variatiei a fost inferioara celei inregistrate anterior.

In anul 2001, piata interbancara a inregistrat un progres evident in ceea ce priveste comportamentul ratelor dobanzilor. Randamentele operatiunilor interbanci au devenit mult mai sensibile la miscarile ratelor dobanzilor bancii centrale, corelatia dintre cele doua variabile intarindu-se substantial. De asemenea, volatilitatea acestor randamente s-a atenuat, reducandu-se amplitudinea maxima a intervalului de variatie zilnica a ratelor dobanzilor interbancare.

Ameliorarea comportamentului ratelor dobanzilor a avut ca suport imbunatatirea activitatii de gestionare a lichiditatii la nivelul bancilor, restrangerea apelului MFP la resursele bancilor si cresterea concurentei pe piata interbancara. Gradul maxim de corelare intre dobanzile la tranzactiile intre banci si cele practicate de BNR la operatiunile de sterilizare a fost atins in intervalul mai-iunie. Anterior acestei perioade s-a remarcat o restrangere treptata a ecartului dintre cele doua categorii de dobanzi, dupa ce in primele doua luni ale anului randamentele pietei interbancare au urmat cu o anumita ezitare trendul crescator al ratelor dobanzilor bancii centrale.

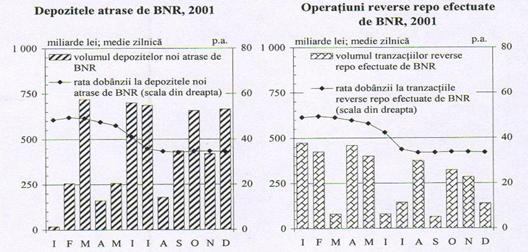

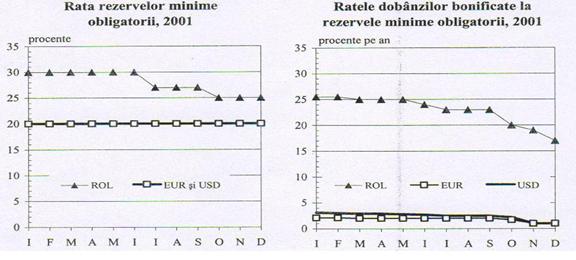

In semestrul al doilea, dupa ce BNR a stopat reducerea propriilor randamente, datorita lichiditatii excesive ce trebuia sterilizata, rata medie lunara a dobanzii pietei interbancare a continuat sa scada, atingand in luna august nivelul minim al ultimilor sase ani. Ulterior, dobanzile interbancare au fluctuat de-a lungul traiectoriei constante a ratei dobanzii bancii centrale, amplitudinea oscilatiei lor diminuandu-se treptat pana la sfarsitul anului. Relativa degradare a corelatiei dintre dobanzile BNR si cele interbancare in partea a doua a anului s-a datorat procesului de adaptare a bancilor la conditiile de lichiditate create atat prin dubla reducere a ratei rezervelor minime obligatorii, cat si prin initierea atragerilor de depozite pe trei luni; un alt factor perturbator l-a constituit scaderea predictibilitatii modului de implementare a programului de lansare a emisiunilor de titluri de stat.

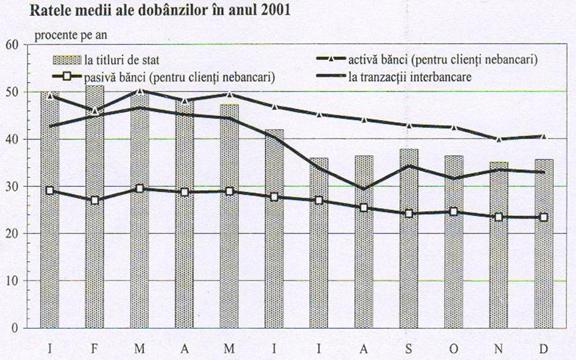

La nivelul intregului an, rata medie a dobanzii tranzactiilor interbancare (inclusiv BNR) a atins un nivel de 37,6%, cu 5,4 puncte procentuale inferior celui inregistrat in anul anterior. Pe parcursul celor 12 luni, aceasta variabila s-a redus cu 7,8 puncte procentuale, atingand la sfarsitul anului 33%. Pe parcursul anului 2001, dintre alternativele de plasament ale bancilor pe piata monetara, cele mai mari randamente au fost oferite de operatiunile bancii centrale, la limita inferioara s-au situat alternativ dobanzile la tranzactiile interbanci si cele la titlurile de stat.

Piata titlurilor de stat a prezentat in anul 2001 evolutii divergente.Piata primara a titlurilor de stat a fost afectata negativ atat ca volum, cat si ca eficienta dedezechilibrul dintre cererea si oferta de asemenea inscrisuri. Apelul MFP la resursele bancilor a scazut, in conditiile in care, pe de o parte, autoritatea publica a primit din partea populatiei un sprijin financiar permanent si mai putin costisitor, iar pe de alta parte, fondurile in valuta pe care MFP le-a atras in acest au asigurat o acoperire confortabila a excedentelor de cheltuieli. In schimb, cererea de titluri de stat a bancilor s-a amplificat ca urmare a majorarii excedentului de lichiditate la nivelul sistemului bancar si a anticiparii trendului descendent al ratelor dobanzilor.

In acest context, raportul cerere-oferta pe piata primara a titlurilor de stat a crescut substantial. Daca in anul anterior, media lunara a acestui raport a fost in cea mai mare parte a anului subunitara sau cu valori sub 2, pe parcursul a opt luni din 2001 aceasta a inregistrat valori mai mari de 2. Solicitarile bancilor au vizat in primul rand scadenta de 6 luni (36% din total) si un an (in crestere de la 1,3% in 2000 la 31% in 2001).

Preferinta bancilor si a clientilor lor pentru termenele mai lungi, determinata in principal de anticiparea decelerarii inflatiei si, pe acest fond, a reducerii ratelor dobanzilor, a condus la cresterea scadentei medii a certificatelor de trezorerie de la 114 la 191 de zile. Structura pe scadente a volumului de titluri de stat emise s-a modificat, ponderea cea mai mare revenind certificatelor de trezorerie cu scadenta de 6 luni (39% din total), care in anul anterior ocupau pozitia secunda (23%). Acestea au fost urmate de titlurile de stat emise pe termenul de trei luni, care au pierdut mai mult de jumatate din ponderea detinuta anterior (32,4% fata de 67,7%), si de cele cu scadenta de un an, a caror pondere a inregistrat o crestere considerabila fata de anul trecut (de la 0,4% la 20,3%).

Sursele alternative de finantare procurate de la sectorul nebancar si de pe piata externa au facilitat demersul MFP de comprimare a costurilor datoriei publice. Rata medie anuala a dobanzii la titlurile de stat emise s-a diminuat comparativ cu anul anterior cu circa 8,4 puncte procentuale (pana la 43,5%). In perioada martie-iulie, ratele medii lunare ale dobanzilor oferite de certificatele de trezorerie s-au inscris pe un trend constant descrescator, reducandu-se cu circa 15,4 puncte procentuale (de la 51,3% la 35,9%). In august, in contextul inregistrarii uneia dintre cele mai reduse valori a raportului cerere-oferta, MFP a fost nevoit sa accepte o usoara majorare a ratei medii a dobanzii, repetata si in luna septembrie. Ulterior, ratele dobanzilor la titlurile de stat si-au reluat traiectoria descendenta.

Sensibile la miscarea randamentelor interbancare si ale titlurilor de stat, ratele dobanzilor practicate de banci in relatiile cu clientii nebancari neguvernamentali au intrat pe o traiectorie descendenta, incepand cu luna martie. Impulsul transmis de dobanzile pietei interbancare a fost insa diferit incorporat de cele mai importante categorii de rate ale dobanzii.

Desi nici in acest an ratele reale ale dobanzii practicate de banci la depozitele la termen in lei nu au reusit sa se mentina consecvent in spectrul pozitiv, ele s-au plasat sistematic la niveluri superioare randamentelor oferite de depozitele in valuta. Totusi, ritmul real de crestere a depozitelor in lei ale populatiei a fost net devansat de sporul depozitelor in valuta apartinand acestui segment. Un stimul suplimentar al cresterii depozitelor in devize pare sa-l fi constituit pregatirea introducerii monedei fiduciare euro, care a canalizat spre sistemul bancar sumele neinregistrate detinute de populatie in valutele statelor membre ale UEM.

Ratele dobanzii practicate de banci la creditele acordate sectorului neguvernamental nebancar s-au mentinut de-a lungul perioadei pe un trend constant descendent, demonstrand o sensibilitate sporita la oscilatiile ratelor pietei interbancare. Ajustarea descrescatoare a fost asimetrica la nivelul diferitelor scadente, cel mai accentuat declin fiind consemnat de ratele dobanzii la creditele pe termen mediu si lung.

Imbunatatirea cadrului macroeconomic, a functionarii pietelor financiare si a instrumentarului bancii centrale au permis o propagare mai buna a impulsurilor politicii monetare, eficacitatea mecanismului de transmisie inregistrand in acest an un progres vizibil. Marele castig in functionarea mecanismului politicii monetare l-au constituit insa in 2001, refacerea intermedierii financiare si deblocarea canalului creditelor determinate de schimbarea intervenita in comportamentul ofertei si al cererii de credite.