Managementul relatiei cu clientii

Evolutia domeniului financiar in ultimele decenii a provocat o avalansa mereu crescanda de servicii. In plan international, acestea au cunoscut o crestere si o diversificare permanenta. In rezultat, piata serviciilor respective a devenit un domeniu foarte dificil de cunoscut, iar evenimentele ce au loc pe aceasta piata, practic, nu pot fi anticipate sau controlate. Aceasta stare a lucrurilor, in mare masura, a si determinat interesul practic si cel academic privind necesitatea aplicarii marketingului in sfera prestarii serviciilor bancare.

O privire de ansamblu asupra evolutiei sectorului bancar international, dar si analiza literaturii de specialitate, ne-a permis sa identificam urmatoarele premise ale aparitiei marketingului bancar si particularitati ale dezvoltarii lui ulterioare:

cresterea dinamica, in tarile dezvoltate, a sectorului financiar si, implicit, a celui bancar

liberalizarea si universalizarea activitatii bancare

aparitia si dezvoltarea unui mare numar de institutii non-bancare;

intensificarea concurentei dintre banci si institutiile non-bancare in procesul de dezvoltare a

pietei;

modernizarea tehnologiilor bancare;

diversificarea industriei bancare;

dezvoltarea tehnologiilor informationale si a mijloacelor de comunicare;

extinderea domeniului de activitate a institutiilor financiar - creditare, penetrarea bancilor pe pietele externe.

Elementul principal de unde incepe o activitate de management bancar performanta este elaborarea unei strategii bancare

Actualmente, se intensifica rolul strategic si organizational al marketingului bancar, rolul analizei, planificarii si controlului bancar, bazat pe utilizarea efectiva a tehnologiilor informationale.

Bancile elaboreaza politici de atragere si mentinere a clientilor, ceea ce presupune:

- evaluarea "costului" pierderii clientului,

- orientarea spre noi segmente de clienti,

- trecerea la o abordare personalizata a clientilor si extinderea pe noi piete,

- elaborarea noilor produse si servicii,

- utilizarea canalelor de distributie virtuale,

- vinzarea serviciilor bancare in regim on-line.

In practica internationala, fundamentarea continutului marketingul bancar s-a realizat pe baza cercetarilor in domeniu efectuate de marile companii industriale si comerciale.

Pentru "marketerii" din sfera bancara, implicatiile profunde asupra managementului bancar sunt determinate de clienti si concurenti. Acestea sunt doua componente ale mediului de marketing ce determina strategia bancii.

Relatiile de piata cu clientii si relatiile de concurenta in sfera bancara imbraca forme particulare de desfasurare.Astfel, in cadrul relatiilor de piata, sunt practicate o serie de relatii specifice cu clientii, cunoscute sub denumirea de relatii preferentiale.

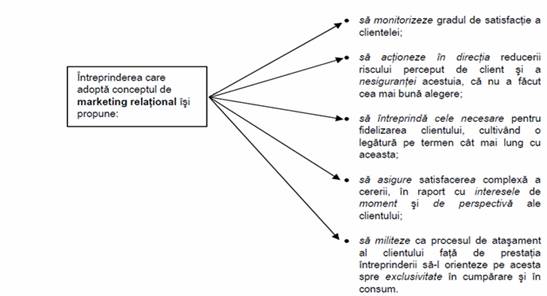

Dezvoltarea relatiilor cu clientii este o prioritate a marketingului bancar in conditiile unei concurente acerbe. Caracterul puternic segmentat al pietei dezvolta tehnici specifice de atragere si/sau mentinere a clientilor. Intrucit produsele bancare traditionale sunt personalizate conform necesitatilor individuale ale clientilor, marketingul relational devine foarte actual.

In categoria de relatii preferentiale se mai includ si raporturile speciale ale bancii cu proprii angajati (marketingul intern). O astfel de situatie este determinata de importanta detinuta de personal in proiectarea si prestarea serviciilor.

Concurentii bancii sunt reprezentati de institutiile angajate in activitati similare. Acestea pot fi:institutiile creditar-financiare, institutiile non-bancare, organismele financiare internationale. Relatiile de concurenta se particularizeaza, pe de o parte, datorita caracterului rigid al ofertei de servicii bancare care exclude "apropierea exacta" a produselor, iar pe de alta parte, datorita mijloacelor folosite in lupta de concurenta.

In linii generale caracterul concurential al pietei bancare actualmente se manifesta prin:

- oferta bancara omogenizata,

- imposibilitatea de brevetare a inovatiilor financiare,

- uniformizarea si standardizarea reglementarilor nationale,

- optimizarea infrastructurii (retele de filiale, terminale electronice, ATM-uri, bancomate)s.a.

Aceasta situatie de piata conduce la uniformizarea pietei, oferind oportunitati egale agentilor bancari, dar, totodata, nivelind veniturile.

Strategia unei banci trebuie sa cuprinda toate domeniile de activitate a acesteia si sa precizeze obiective clare pe fiecare domeniu in parte, care sa conduca la realizarea obiectivului principal al oricarei strategii: realizarea de profit pentru actionar.

Tinand seama de specificul activitatii bancare, se identifica urmatoarele categorii principale de management pe activitati:

managementul activitatii bancare,

managementul clientelei,

managementul urmaririi capitalurilor si fondurilor proprii,

managementul gestionarii portofoliului de credite, managementul resurselor umane

Managementul clientelei este o categorie relativ noua de management si cu o importanta deosebita in zilele noastre, deoarece clientela este, in prezent, barometrul cel mai evident al evolutiei unei banci comerciale.

Relatiile dintre banca si clienti reprezinta o abordare sistematica la nivelul intregii banci.

Clientii au preferintele lor referitoare la activitatile bancare, afirmatie valabila atat pentru clientii persoane fizice cat si pentru clientii persoane juridice.

Dupa castigarea unui client, banca este interesata in mentinerea acestuia si in optimizarea venitului cu care contribuie clientul pe parcursul relatiilor lor. Banca are intentia de a dezvolta in mod activ o relatie pe termen lung cu clientii sai, pe baza increderii reciproce.

Intr-o relatie bazata pe incredere, clientii sunt tentati sa ia deciziile in contextul ofertei de produse si servicii primite de-a lungul anilor din partea bancilor si sa nu recurga la tranzactii singulare. In sistemul financiar bancar, produsul oferit este pus la dispozitie de mai multe institutii aflate in competitie si este, in esenta, acelasi. Clientul isi alege banca pe baza unor preferinte personale care, adesea, nu sunt raportate direct la produsul insusi.

Banca isi poate retine cel mai bine clientii prin folosirea conceptului "grija fata de client", realizand prin aceasta cel mai bun serviciu de pe piata. In consecinta, orientarea institutiilor pe aceste piete devine mai degraba catre clienti si nu catre produs. Aceasta conceptie se rezuma cel mai bine in afirmatia "Clientul este pe primul loc!" ceea ce inseamna recunoasterea necesitatilor clientilor ca fiind supreme, intrucat fara clienti nu ar exista banci. Sociabilitatea clientilor trebuie castigata.

In sens larg, clientul este o persoana juridica sau fizica care, in mod frecvent sau intamplator, apeleaza la serviciile bancii in scopul satisfacerii unor nevoi, producand astfel efecte economice asupra bancii.

In sens restrans, clientul este persoana juridica sau fizica, avand deschise unul sau mai multe conturi in evidentele bancii, care apeleaza in mod frecvent si constant la produsele si serviciile bancii pentru satisfacerea unor nevoi producand astfel efecte economice asupra bancii.

Creste necesitatea clientilor fata de diferite servicii de consultanta, servicii privind gestiunea activelor, asigurarile etc.

Gestiunea activelor implica plasarea de catre banca a mijloacelor temporar libere ale clientilor in instrumente investitionale cu scopul diversificarii riscurilor. Pietele investitionale sunt clasificate in: piete investitionale ale tarilor dezvoltate (SUA, Canada, Japonia,tarile Europei), carora le revine 19% din populatie, 82% din PIB-ul mondial, 89% din capitalizarea pietelor financiare internationale si 98% din portofoliul investitional si piete investitionale in curs de dezvoltare

Clientii bancii sunt dornici de o calitate cat mai buna a serviciilor si de o gama diversificata a produselor. Pentru orice banca, este vital ca produsele si serviciile pe care le ofera sa fie prezentate pe piata cu succes, pentru a se atinge obiectivele de crestere si dezvoltare ale bancii si, implicit ale sectorului financiar bancar

Relatia dintre client si banca este foarte importanta si necesita sa fie intretinuta pentru a asigura loialitatea clientilor si pentru a dezvolta cu acestia relatii pe termen lung. Atragerea de noi clienti poate fi mai costisitoare decat mentinerea celor existenti, mentinerea fondului de clienti existenti fiind un obiectiv important al managementului clientelei.

Managementul clientelei trebuie sa aiba drept scop mentinerea si dezvoltarea acestui fond de clienti, prin intampinarea necestitatii lor. Relatia banca-client este un element cheie al ofertei bancii, fiind o componenta de baza a ofertei totale de produse si servicii ale unei banci. Cheia mentinerii relatiei banca-client este de a-i pastra pe clienti multumiti. Daca un client este multumit, el va dori sa ramana in relatie cu banca, va folosi din ce in ce mai multe servicii pentru a-si satisface necesitatile si va recomanda favorabil banca si altora. Clientii fideli pe termen lung sunt cei care vor asigura dezvoltarea bancii. Fidelitatea clientului imbunatateste imaginea unei banci si poate fi sursa excelenta de reclama. Clientii bancii nu vor dori sa lucreze cu concurentii bancii, pentru servicii similare, chiar daca uneori acestia vor oferi servicii mai ieftine sau rate ale dobanzilor mai atractive.

Marketingul relational solicita o cu totul alta abordare a raporturilor cu partenerii de afaceri si in primul rand a celor cu clientii, fata de maniera clasica, bazata pe legaturi de avantaj imediat (oportunitati de moment). De la clasicul "Make and Sell Marketing" se ajunge la "Sense and Response Marketing", potrivit remarcii lui Ph.Kotler (Kotler et al., 2002, p. 26). O patrunzatoare intelegere si anticipare a nevoilor clientilor pe termen lung ia locul efortului principal de continua extindere a pietei, pe seama cresterii cantitative a ofertei si a numarului cumparatorilor. Nu intamplator domeniul serviciilor si cel al marketingului interorganizational (business to business marketing) au asigurat terenul propice pentru dezvoltarea conceptului de marketing relational. Prin natura si caracteristicile lor, serviciile solicita o durata mai lunga a contactului intre vanzator (prestator) si cumparator, permitand formarea si consolidarea unor legaturi pe termene mai lungi, cu efecte benefice pentru ambele parti. Pe de alta parte, obiectul schimburilor interorganizationale (intre intreprinderi) are un grad mediu de complexitate mai ridicat, fata de cele realizate pe piata bunurilor de consum. Aceasta complexitate sporita cere antrenarea unui numar mai mare de parteneri in operatiunile de schimb, fapt ce permite constituirea unor retele cu ajutorul respectivelor legaturi.

,,Cercetarile

de piata din domeniu bancar, axate pe evaluarea satisfactiei clientilor

corporate, arata ca peste 90% dintre clientii unei banci sunt loiali relatiei

cu banca partenera. Studiul realizat recent

de catre Acord-The Business Company, firma independenta de cercetare de piata,

confirma pozitionarea celor mai apreciate banci de catre clientii corporate din

Bucuresti cu cifra de afaceri mai mare de 1.000.000 euro. Este vorba despre:

ING Bank, ABN AMRO Bank, HVB Bank, Banca Comerciala Romana si BRD-GSG. Despre aceste banci, clientii existenti si

potentiali au numai cuvinte de lauda: ING Bank este recunoscuta ca fiind: "o

banca de succes", "de elita", "cu inalta tinuta financiara"; despre ABN AMRO

Bank clientii spun ca intruneste calitati precum: "operativitate", "servicii de

calitate", forta financiara"; "flexibilitatea si atentia acordata nevoilor",

"seriozitate" sunt numai cateva din calitatile bancii HVB in opinia clientilor

corporate; despre BCR, clientii spun ca se caracterizeaza prin: "seriozitate",

"stabilitate si traditie", "siguranta". lientii

cu CA mai mare de 1 milion euro anual identifica diferenta dintre produsele si

serviciile bancare. Astfel, serviciile sunt cele care loializeaza clientii, in

timp ce produsele atrag si dezvolta relatiile de afaceri. In schimb, clientii

corporate vorbesc despre satisfactie luand in calcul tot ceea ce defineste o

banca: de la calitatea si diversitatea produselor pana la costuri si facilitati

acordate, relatia cu oamenii de la ghiseu sau cu managerii bancilor, viteza de

lucru a bancilor etc. Clientii corporate isi doresc cel mai mult sa gaseasca in

cadrul bancilor partenere un manager de relatii, un manager de cont, o persoana

care sa asigure atat activitatea de client-service cat si pe cea de

customer-care.

Atat la nivelul cercetarii calitative cat si al celei cantitative, li s-a cerut

clientilor intervievati sa exprime care sunt principalele propuneri pe care

doresc sa le adreseze bancilor partenere astfel incat relatia lor de afaceri sa

se imbunatateasca continuu. Concluzia acestui demers evidentiaza faptul ca

serviciile contribuie decisiv la fidelizarea pietei, la mentinerea pe termen

lung a relatiilor de afaceri si perfectionarea acestora. Chiar daca se observa

ca bancile se orienteaza tot mai mult spre segmentele de piata de retail, unde

oferta se vrea a fi cat mai atragatoare pentru romanul care isi doreste o

locuinta, o masina, un concediu in strainatate sau implinirea oricarei alte

nevoi personale, strategiile bancare de finete se duc in continuare pe

segmentele corporate, acolo unde relationarea de afaceri, negocierea si cultura

clientilor se situeaza la niveluri superioare.

Companiile se afla intr-o cursa permanenta de pozitionare strategica, de

cucerire a unor noi segmente si de fidelizare a consumatorilor".

Modificarea necesitatilor clientilor si a posibilitatilor serviciilor bancare conduc la reorganizarea canalelor de desfacere. Comunicarea bancii cu clientul intr-o incapere stationara isi pierde actualitatea, intrucit ultimul poate realiza aceasta comunicare prin intermediul sistemelor electronice de legatura: telefon, fax, PC. O directie de baza in dezvoltarea serviciilor bancare o reprezinta concentrarea capitalului bancar si tendinta bancilor spre complexitatea si universalitatea prestarii serviciilor. Universalitatea institutiei bancare presupune posibilitatea prezentarii unui portofoliu complex de servicii, indiferent de pozitia geografica a filialei sau a oficiului bancii. Un rol esential in universalizarea activitatii bancii il are crearea unei retele globale de filiale si dezvoltarea relatiilor corespondente. O practica utilizata des de catre banci este colaborarea cu partenerii comerciali. De exemplu, bancile europene, pentru asi vinde produsele si serviciile, precum si pentru a elabora servicii comune, colaboreaza activ cu firmele turistice, agentiile imobiliare, agentiile comerciale. Multe banci constientizeaza importanta utilizarii marcii lor.

Un rol important in dezvoltarea activitatii bancare este detinut de creditul de consum, care pina mai ieri era un serviciu nerentabil. Astazi, segmentul creditului de consum a devenit unul din cele mai dezvoltate segmente ale creditului bancar. O activitate de mare perspectiva este gestiunea fluxului de numerar. In plus, daca pina nu demult bancile se specializau in gestionarea fluxului de numerar al companiilor, in ultimul timp, se manifesta tot mai mult tendinta de raspandire a acestui serviciu in domeniul ce tine de deservirea persoanelor fizice. Ca raspuns la provocarile mediului de marketing, bancile comerciale ar putea folosi o serie de alternative strategice, alegerea carora depinde de dimensiunea bancii, sortimentul de servicii oferite,intensitatea concurentei, omogenitatea si exigentele consumatorilor etc.6 Astfel, Westwod si Holland, bazindu-se pe efectele logice ale dimensiunii bancii in vederea prestarii globale de servicii, recomanda doua strategii viabile si una discutabila:

1. concentrarea pe segmente de consumatori, geografica, de produs si tehnologica;

2. "juggernaut" strategia puterii;

3. strategia activitatii bancare universale.

Totodata, trebuie de mentionat ca nu exista o opinie unica referitor la succesul celei de-a treia strategii. Unii afirma ca aceasta strategie poate fi viabila cel putin in limitele europene 7 si, respectiv, poate fi realizata prin miscari de fuziune si consolidare.

Eficacitatea economiei de piata contemporane, inclusiv a businessului bancar, depinde numai in proportie de 1/3 de componentele tehnice si materiale. 2/3 sunt determinate de potentialul intelectual atit al managerilor, cit si al angajatilor bancii. Multe banci americane, pentru eficientizarea relatiilor in cadrul bancii, utilizeaza principiul feed-back. Astfel, programul "usilor deschise", care presupune ca orice angajat poate sa se adreseze conducatorilor de orice rang, organizarea discutiilor individuale, realizarea anchetelor cu diverse scopuri sunt masurile principale pentru prevenirea distantarii managerilor bancii de colectiv. Crearea unui mediu favorabil in bancile occidentale are la baza astfel de metode ca: reducerea distantei dintre client-bancher in cadrul procesului de lucru, etica leaderului, clientul - cea mai importanta persoana, inlaturarea si preintampinarea conflictelor.

In conceptia contemporana, care prevede un nou rol al bancilor, schimbarea caracterului consumului serviciilor bancare si chiar modificarea a insasi conceptiei de bani si finante, este stipulat ca banca trebuie sa-si ofere serviciile acolo si atunci cand clientul are nevoie de ele. Numai in acest caz banca va avea succes pe pietele financiare si va satisface rapid cerintele consumatorului. In categoria factorilor-cheie cu efecte pozitive asupra pietei serviciilor bancare,pot fi inclusi: studierea practicilor mondiale in domeniu si a modalitatilor de ajustare a acestora la conditiile economice reale; intensificarea procesului de implementare a marketingului in cadrul intreprinderii bancare, colaborarea bancilor cu structurile bancare din strainatate in vederea analizarii experientei de solutionare a problemelor ce tin de marketing, asistenta de marketing bancar, perfectionarea legislatiei in vigoare.

Bibliografie

Adascalitei, V. (2000). Marketing relational - paradigma a marketingului la cumpana dintre

milenii, Marketing -Management, anul X, no. 1-2

Balan, C. (2003). Controllingul activitatii de marketing, in: Florescu, C.; Malcomete, P.; Pop,

N. Al., (eds.), Marketing. Dictionar explicativ, Editura Economica, Bucuresti

Nicolae Al. Pop Academia de Studii Economice Bucuresti O noua paradigma in marketingul Contemporan: marketingul relational

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |