Tehnica

Operatiunilor Bancare

Banca Romana pentru Dezvoltare

Istoria sistemului bancar isi gaseste originile in trecutul indepartat, existand marturii foarte vechi ce atesta practica unor activitati care, intr-o forma mai mult sau mai putin evoluata, se pot constitui ca primii pasi pe taramul practicii bancare. Exista diferite pareri cu privire la originea bancilor. Unii cercetatori apreciaza ca primii bancheri au fost cei ce efectuau schimbul de bani, moment asociat aparitiei si circulatiei monedei metalice. Dupa alti cercetatori notiunea de banca este asociata momentului in care un grup de persoane a avut ideea sa primeasca disponibilitati banesti si sa ofere imprumuturi celor care aveau nevoie de fonduri suplimentare.

Activitatea bancilor romanesti este reglementata de legislatia specifica domeniului, respectiv Legea privind activitatea societatilor comerciale, nr.31/1990 si Legea privind activitatea bancara, nr.33/1991. In acelasi timp, activitatea bancilor comerciale este sub autorizarea si supravegherea bancii centrale.

Bancile comerciale joaca un rol activ in luarea deciziilor privind activitatea lor, comparativ cu rolul pasiv jucat in perioada economiei centralizate. Pentru a asigura concurenta in sectorul bancar si pentru a limita pozitiile de monopol au fost stabilite anumite reglementari. Bancile nu au voie sa incheie contracte, intelegeri care le-ar putea conferi o pozitie dominanta pe piata monetara. Bancile nu trebuie sa se angajeze intr-o concurenta neloiala.

Banca Romana pentru Dezvoltare este o banca de traditie in sistemul bancar romanesc, fiind descendenta a Societatii Nationale de Credit Industrial, creata in 1923, cu scopul de a incuraja dezvoltarea economiei si indeosebi a industriei.

Banca Romana pentru Dezvoltare s-a infiintat la 1 decembrie 1990, prin preluarea activelor si pasivelor fostei Banci de Investitii, fiind nu numai o schimbare de "firma", ci si conturarea unor noi orientari si conceptii in organizarea si functionarea bancii. Actionand pe baza unor strategii si politici flexibile, cu prudenta impusa de evolutia mediului economic, BRD a reusit sa se adapteze cerintelor economiei de piata actuale, concomitent cu dezvoltarea sa permanenta sub aspect organizational, patrimonial si financiar.

Una din principalele caracteristici ale BRD o constituie obtinerea unor cote inalte de profitabilitate.

BRD a pus la dispozitia clientilor o gama larga de produse si servicii unele dintre ele in premiera pe piata romaneasca : factoringul international, carti de plata, forfetare, scontarea efectelor de comert, studii de fezabilitate, evaluari de patrimoniu, consultanta si alte servicii pentru operatorii de pe piata de capital.

Participand la infiintarea societatii de asigurare ASIBAN SA, BRD si-a largit gama de servicii oferind clientilor intermediari politele de asigurare.

De asemenea, in conditiile unei competitivitati crescande, BRD este un partener loial al comunitatii bancare romanesti, calitatea sa de membru al Asociatiei Romane a Bancilor asigurandu-i participarea activa la dezvoltarea si restructurarea sistemului bancar romanesc. O preocupare constanta a bancii o constituie largirea si diversificarea bazei de clienti. Orientarea strategica a conducerii bancii a constat in atragerea in randul clientilor cu precadere a producatorilor cu potential de export si cu capacitati reale de dezvoltare, a societatilor cu capital privat si a intreprinderilor mici si mijlocii viabile, instituind totodata si un sistem preferential pentru clientii care deruleaza un volum mare de operatiuni bancare.

Cresterea numarului de clienti si necesitatea apropierii de acestia au constituit premisa deciziei bancii pentru o mai buna reprezentare in teritoriu, respectiv dezvoltarea retelei interne de unitati teritoriale. Astfel BRD s-a implicat intr-un amplu proces de dezvoltare, reflectat in crearea si extinderea retelei sale de unitati teritoriale, in prezent banca avand asigurata o infrastructura formata de 206 unitati. Concomitent banca a creat si dezvoltat un sistem informatic adecvat, urmand ca in viitor sa finalizeze proiectul de informatizare integrala a bancii.

Banca Romana pentru Dezvoltare este persoana juridica, fiind organizata ca societate bancara pe actiuni si are sediul in municipiul Bucuresti. Banca Romana pentru Dezvoltare are in subordine unitati bancare operative: sucursale, filiale, agentii si reprezentante in toate judetele tarii si in municipiul Bucuresti. BRD - Groupe Société Générale este recunoscuta de catre populatie prin

intermediul unei retele de 206 sucursale.

In momentul de fata, BRD - Groupe Société Générale are peste 1.400.000 de clieti si mai mult de 900.000 de posesori de carduri; ea detine o treime din piata cardurilor si 20% din cea a creditelor. BRD - Groupe Société Générale este cea mai mare banca privata din Romania si care se afla in plina expansiune.

Banca a demarat de curand un proiect de densificare a retelei sale prin deschiderea unor unitati bancare denumite generic "BRD Express". La inceputul lunii octombrie, banca a inaugurat 33 de noi agentii in cadrul unui plan de dezvoltare a retelei sale teritoriale cu 100 de unitati pana la sfarsitul anului 2005.

BRD - Groupe Société Générale este de asemenea prima banca a intreprinderilor private din Romania si s-a angajat, singura sau impreuna cu Société Générale, in finantarea unor proiecte importante. Rezultatele obtinute datorita increderii clientilor nostri confirma pozitia ei de banca de referinta in Romania.

Banca ofera de asemenea o

gama larga de servicii si produse bancare finantand

proiectele fezabile ale societatilor comerciale sau persoanelor

fizice. Specialistii bancii asigura elaborarea si

expertizarea studiilor de fezabilitate, inclusiv consulting;

asistenta privind gestiunile financiare; expertizarea tehnica,

economica si financiara a proiectelor; evaluarea patrimoniului

pentru clientii bancii si pentru orice alti

solicitanti, pe baza unor conventii. Economistii si

tehnicienii de

Banca Romana pentru Dezvoltare poate fi considerata ca fiind promotorul pietei de capital romanesti, in urma implicarii sale active, inca din 1992, in primele oferte publice si in infiintarea si dezvoltarea institutiilor pietei de capital din Romania. Prin Directia Piete de capital, precum si prin reteaua teritoriala, BRD asigura clientilor sai servicii diversificate, la cele mai inalte standarde.

Principalele etape din evolutia BRD sunt:

Istoria BRD incepe in 1923, odata cu crearea Societatii Nationale pentru Credit Industrial. Obiectivul acestei institutii publice este finantarea industriei romanesti.

Conform legii nationalizarii din iunie 1947, Societatea Nationala pentru Credit Industrial devine Banca de Credit pentru Investitii. Activitatea cea mai importanta a bancii este obtinerea de participatii in intreprinderi si acordarea de credite.

La sfarsitul anilor 1950 vremurile sunt din nou tulburi pentru sectorul bancar roman si provoaca reorganizarea sistemului financiar. In 1957, Banca de Credit pentru Investitii devine Banca de Investitii. Ea ocupa o pozitie de monopol in domeniul finantarii pe termen mediu si lung din sectorul industrial. In aceasta perioada activitatile principale se reinnoiesc profund, avand ca particularitate specializarea creditelor in functie de obiectul lor.

Nasterea BRD ca banca comerciala intervine in 1990. Preluarea activelor si pasivelor Bancii de Investitii constituie baza activitatii, dar autorizarea generala pentru activitatile bancare atribuita acestei entitati stimuleaza constituirea unei importante retele de agentii pe intreg teritoriul tarii. Este vorba de asemenea despre asigurarea prezentei BRD acolo unde se dezvolta activitatea industriala pentru a transmite din experienta in domeniul creditului de investitii. Astfel, unitatile sale se indreapta in special, in afara atragerii depozitelor societatilor comerciale si persoanelor fizice, catre creditele pentru investitii destinate societatilor comerciale. Apar si operatiunile de schimb la vedere.

BRD a fost aleasa de Guvern pentru a deveni prima banca comerciala privatizata. Aceasta alegere consacra calitatea activelor si a gestiunii BRD. Achizitionarea pachetului majoritar de actiuni al BRD de catre grupul Société Générale a fost finalizata in martie 1999; ea intervine intr-o perioada dificila marcata de falimente bancare rasunatoare. Este de asemenea inceputul bancarizarii masive a persoanelor fizice. BRD profita de imaginea sa favorabila in fata marelui public si de calitatea relatiilor sale cu intreprinderile pentru a dezvolta rapid clientela sa de persoane fizice. Foarte repede, BRD devine lider pe piata noilor produse, cum ar fi cardurile bancare si creditele pentru consum.

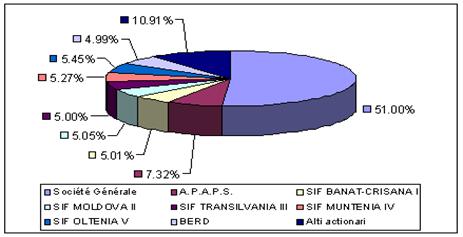

Actionarul principal al BRD este Société Générale, unul dintre cele mai mari grupuri bancare din zona euro.

Sucursalele se constituie in nuclee ale activitatii desfasurate de societatile bancare la nivel judetean. Rolul lor consta in coordonarea, indrumarea si controlul activitatii operative desfasurate in unitatile din subordine (filiale, agentii).

In conformitate cu statutul fiecarei banci, cu normele elaborate de centrala si cu legislatia in vigoare, in cadrul competentelor delegate de Consiliul de Administratie si Comitetul de Directie, sucursalele au ca sarcina: efectuarea operatiunilor de creditare, decontari si de casa, in lei si in valuta, controlul preventiv asupra operatiunilor ce se efectueaza in contul titularilor, precum si a altor operatiuni bancare.

Sucursalele au autonomie operativa si de gestiune, in limita unor competente delegate de centrala si in acest caz, activitatea bancara se desfasoara pe departamente/compartimente specializate. La nivelul unor sucursale judetene se regasesc compartimente de: coordonare, trezorerie, creditare, operatiuni valutare, caserie, conturi si viramente, decontari intrabancare, informatica, contabilitate, control, juridic.

Ratiunea de a exista a unei banci este de a pune la dispozitia clientilor serviciile si instrumentele necesare acestora. Astfel o parte a activitatii desfasurata de banci se deruleaza in cadrul ghiseelor bancilor, prin contact direct cu clientii (activitatea de ghiseu, de front-office).

Banca Romana pentru Dezvoltare este persoana juridica, fiind organizata ca societate bancara pe actiuni si are sediul in Bucuresti. Banca are in subordine unitati bancare operative: sucursale, filiale, agentii si reprezentante in toate judetele tarii si in Bucuresti.

Banca Romana pentru Dezvoltare detine o retea operationala formata din 182 unitati teritoriale, din care 106 isi desfasoara activitatea in sedii noi sau modernizate. Realizarea conditiilor civilizate - caracterizate prin ambianta moderna, prin garantiile de siguranta a depunerilor, a impus an de an alocarea unor importante fonduri pentru investitii, constituite pe seama profitului net.

BRD dispune de o retea de 491 banci corespondente, 547 banci pentru operatiuni SWIFT, iar ca membru din 1993 al Factors Chains International poate intra in relatie de corespondent cu peste 150 societati financiare de factoring.

Agentia din Bucuresti este controlata in intregime de Société Générale Paris, banca cu cea mai intinsa retea din tarile in curs de dezvoltare.

Constituita la 8 februarie 1980, Société Générale Bucuresti este una din primele banci cu capital privat care a obtinut autorizatia de functionare din partea BNR. Valoarea capitalului social al bancii este de peste 2,5 miliarde franci francezi, iar a resurselor proprii de peste 47.4 miliarde franci francezi.

Serviciile bancare oferite sunt: credite documentare import-export, scrisori de garantie internationale si locale, depozite bancare, conturi curente pentru intreprinderi in lei si valuta, imprumuturi, plati internationale si locale, schimb valutar.

Activitati bancare

1. Activitatea de trezorerie

In activitatea de trezorerie, obiectivul principal l-a constituit gestionarea cu un grad cat mai inalt de profitabilitate a resurselor bancii, in conditiile reducerii la minimum a influentei factorilor de risc privind plasamentele si dobanzile, precum si asigurarea unei lichiditati stabile si echilibrate.

In anul 1994 BRD a continuat procesul de perfectionare a sistemului de gestionare a activelor si pasivelor, corelarea corespunzatoare a termenilor plasamentelor cu cele ale resurselor;

mentinerea ponderii activelor purtatoare de

dobanzi in total active la un nivel ridicat - de 84,9%, in conditiile

scaderii ponderii pasivelor purtatoare de dobanzi in total pasive, de

la 79,2% in anul 1993 la 73,1% in anul 1994; "sporirea pasivelor cu costuri

mici, inclusiv a fondurilor proprii ale bancii; dobanzi real pozitive

si competitive prin ajustarea lor permanenta in functie de

evolutia de pe piata interbancara; stabilirea resurselor atrase

de la clienti si diminuarea riscului de lichiditate prin

cresterea ponderii depozitelor la termen la 29,7% fata de 24,6%

in anul

Ca urmare a asigurarii unei

lichiditati bune, BRD nu a apelat la credite de licitatie sau de

descoperire de cont de

2. Activitatea de creditare

Anul

Plasamentele pe termen scurt au continuat sa detina o pondere importanta in totalul portofoliului de credite, corespunzator strategiei adoptate in vederea diminuarii riscului.

Pe de alta parte, continuand traditia in domeniul promovarii proiectelor de modernizare si retehnologizare, in anul 1994 BRD a continuat sa acorde credite pe termen mediu si lung pentru proiecte de investitii, contribuind astfel la relansarea productiei in sectoare viabile ale economiei nationale.

Din punct de vedere al structurii de forme de proprietate a creditelor acordate, in anul 1994 s-a inregistrat cresterea de peste 3 ori, fata de anul precedent, a volumului creditelor acordate in serctorul privat, ca o consecinta a procesului evolutiv al acestui sector.

Banca a sustinut in 1994 agentii economici cu activitati de export prin acordarea de credite cu facilitati de dobanda pentru productia destinata exportului, precum si pentru perioada de incasare a exportului.

3. Activitatea valutara si relatiile internationale

In cursul anului 1994, BRD a urmarit consolidarea pozitiei sale pe piata valutara interna si internationala si minimizarea riscurilor activitatii valutare.

Ca urmare a recunoasterii pozitiei pe piata valutara internationala, BRD beneficiaza de facilitati constand in importante linii Forex, linii de credit, linii de lucru de la banci de prim rang din lume, ceea ce favorizeaza prezenta bancii pe piata externa.

Ca eveniment important al anul 1994, se remarca inceperea functionarii pietii valutare interbancare cu rezultate pozitive asupra stabilirii cursului de schimb, a reglarii cererii si ofertei de valuta .

In cadrul acesteia, BRD a actionat ca una din principalele banci romanesti, asigurand functionarea normala a mecanismelor pietii interbancare atat cu clientii cat si cu celelalte banci.

BRD pune la dispozitia clientilor sai o gama larga de servicii si produse bancare valutare: conturi curente si de depozit; plati si incasari; operatiuni cu cecuri; deschideri, confirmari si avizari de acreditive; emitere si avizari de garantii; acordari de credite in valuta; schimb valutar; factoring international de export.

BRD si-a extins reteaua de banci corespondente pentru a acoperi o zona geografica cat mai extinsa, formata in prezent din aproape 200 banci corespondente, din care la 40 banci de prim rang sunt deschise conturi NOSTRO.

4. Activitatea cartilor de credit

Promotor consecvent al noilor produse si servicii bancare, BRD a pregatit lansarea primei carti de plata in lei in Romania(1994).

Denumita Prima, cartea se adreseaza atat persoanelor fizice cat si juridice, urmand a fi acceptata la plata de o retea variata de unitati din toata tara: mari magazine, hoteluri, cluburi, etc .Prin introducerea acestui produs propriu, alaturi de programul VISA, BRD aliniaza instrumente interne si internationale de plati fara numerar la standardele solicitate de clientii sai.

5. Activitatea de sponsorizare

Incepand cu a doua jumatate a anului 1994, dupa intrarea in vigoare a Legii privind sponsorizarea, BRD a sustinut in calitate de sponsor importante actiuni cu caracter direct umanitar, filantropic, stiintific, cultural sau educational, intre care sunt de mentionat:

actiunile de sprijin financiar pentru dotarea si modernizarea unor institutii de sanatate:

Clinica de chirurgie cardiovasculara din cadrul Universitatii Carol Davila, Institutul de hemarogie Bucuresti; Spitalul judetean Slatina; Spitalul de urgenta Bucuresti ;

ridicarea sau restaurarea unor monumente istorice si lacasuri de cult: Monumentul lui Avram Iancu din Bucuresti, reconstruirea unei ctitorii a lui Matei Basarab; picturile murale din biserica Maneciu Ungureni;

organizarea unor manifestatii stiintifice: Congresul National de cardiologie ; simpozioanele pe teme de istorie si civilizatie bancara desfasurate sub egida Fundatiei 'Magazin istoric'; seminarul international 'Relansarea investitiilor publice in tarile de tranzitie'.

6. Activitati contabile

Contul de profit si pierderi conform IAS-BNR pentru exercitiile incheiate la 31 decembrie 2009 si 2008

|

Mii lei |

Mii lei |

|

|

Dobanzi de primit si venituri asimilate, din care: | ||

|

- aferente obligatiunilor si altor titluri cu venit fix | ||

|

Dobanzi de platit si cheltuieli asimilate | ||

|

Venituri privind titlurile | ||

|

Venituri din comisioane | ||

|

Cheltuieli cu comisioane | ||

|

Profit sau pierdere neta din operatiuni financiare | ||

|

Alte venituri din exploatare | ||

|

Cheltuieli administrative generale | ||

|

- Cheltuieli cu personalul | ||

|

- Alte cheltuieli administrative | ||

|

Corectii asupra valorii imobilizarilor necorporale si corporale | ||

|

Alte cheltuieli de exploatare | ||

|

Corectii asupra valorii creantelor si provizioanelor pentru datorii contingente si angajamente | ||

|

Reluari din corectii asupra valorii creantelor si provizioanelor pentru datorii contingente si angajamente | ||

|

Corectii asupra valorii titlurilor transferabile care au caracter de imobilizari financiare, a participatiilor si a partilor in cadrul societatilor comerciale legate | ||

|

Reluari din corectii asupra valorii titlurilor transferabile care au caracter de imobilizari financiare, a participatiilor si a partilor in cadrul societatilor comerciale legate | ||

|

Rezultatul activitatii curente | ||

|

Impozitul pe rezultatul activitatii curente | ||

|

Rezultatul net | ||

|

Venituri totale | ||

|

Cheltuieli totale | ||

|

Rezultatul brut | ||

|

Impozitul pe profit | ||

|

Rezultatul net al exercitiului financiar |

|

Capital social si fonduri proprii IAS-BNR |

Miliarde lei |

|

|

Capital social |

4,181 | |

|

Fonduri proprii | ||

|

Indicatori financiari IAS-BNR |

Miliarde lei |

|

|

ROE | ||

|

Coeficient de exploatare | ||

|

Angajati | ||

|

Angajati | ||

Cadrul legislativ general

I. Reforma legislativa

In 1991 au fost promulgate legea bancara si legea privind statul B.N.R. Acestea au intrat in vigoare in mai 1991 si au condus la stabilirea unui sistem bancar pe doua nivele. Conform noilor legislatii, BNR a fost desemnata "singurul emitator de moneda" si "singura autoritate responsabila cu politica monetara si de credite". Noua legislatie a conferit de asemenea BNR autoritatea de a reglementa, supraveghea si controla activitatea in sistemul bancar. In acelasi timp au fost infiintate banci comune sub forma de societati pe actiuni, in conformitate cu legea societatii comerciale cu nr.31/1990 si cu legea bancara nr.33/1991. La sfarsitul anului 1991, in Romania functionau patru banci cu capital de stat, patru banci cu capital privat si cinci sucursale ale unor banci straine. Casa de Economii si Consemnatiuni a continuat sa ofere servicii comerciale bancare, fara a avea insa un rol bine definit. In ciuda intrarii pe piata a unor noi banci, cele patru mari banci de stat au continuat in primii ani de reforma sa domine sectorul bancar, facand in special uz de reteaua mare de clienti si sucursale. Totusi, aceste banci, poate cu exceptia BRD, au purtat povara creditelor neperformante, mostenite de la regimul comunist.

La sfarsitul lui

In

Treptat au aparut noi participanti pe piata, inclusiv sucursale sau filiale ale unor banci multinationale, cum ar fi ABN AMRO, Citibank, ING Bank, United Guaranty, care au adus o noua expertiza pe piata romana in formare.

II. O parte importanta din acest proces de transformare a avut loc in 1999. BRD a fost prima banca cu capital de stat care a fost privatizata, urmata indeaproape de BancPost (General Electric Capital, impreuna cu Banco Portuques de Investimento au achizitionat impreuna 45% din capitalul social). Privatizarea celorlalte banci cu capital de stat este in curs de desfasurare; astfel, Merryl Lyuch a fost numit agent de privatizare pentru Banca Agricola.

In 1999 au dat faliment alte

banci (Bankcoop). Banca Agricola, o alta banca de stat, se

afla in proces de restructurare in vederea privatizarii. Pentru a

deveni atractiva, Banca Agricola a transferat

III. Banci comerciale

Bancile comerciale functioneaza in prezent conform prevederilor Legii Societatilor Comerciale nr.31/1990 si republicata in 1998 si ale Legii Bancare nr.58/1998. Conform Legii Bancare, bancile pot fi infiintate doar ca societati pe actiuni, autorizate de BNR, cu capital social varsat in intregime in numerar. Nu sunt permise aporturile in natura, iar capitalul social trebuie sa fie varsat in intregime la data subscrierii. Nivelul minim de pe capital este stabilit prin regulamentele BNR. Legea Bancara intareste controlul asupra bancilor comerciale si instituie auditul acestora la standardele internationale.

Romania este inca o societate bazata in mare masura pe tranzactii in numerar. Fiind cea de-a doua tara ca numar de locuitori din Europa Centrala si de Est dupa Polonia, Romania ofera oportunitati din ce in ce mai mari pentru industria serviciilor financiare.

Cu toate acestea, cresterea segmentului din PIB reprezentat de sectorul bancar a fost influentata favorabil de declinul sectoarelor industriale. Se anticipeaza ca transformarea sistemului bancar mentionata mai sus, sustinuta de procesul de privatizare si restructurare, va oferi oportunitati reale, odata cu cresterea economica.

Datorita absentei tehnologiei informatiei si existentei mediului inflationist, serviciile bancare catre populatie sunt inca in faza incipienta, in special in sfera creditelor. Bancile au ezitat sa acorde credite persoanelor fizice, preferand sa imprumute societatile comerciale.

Ministerul finantelor

Ministerul finantelor este o institutie a administratiei publice centrale, care raspunde de implementarea politicii financiare de stat. Principalele sale responsabilitati includ administrarea trezoreriei statului, bugetul de stat, impozitele, taxele, taxele vamale, gestionarea si controlul financiar, contabilitate, societatile de asigurari, reglementarea preturilor si gestionarea activelor de stat, altele decat activele de care raspunde FPS.

Banca Nationala a Romaniei

BNR este banca centrala si are ca atributii acordarea autorizatiilor, supravegherea si reglementarea tuturor activitatilor bancare in Romania. BNR aplica si raspunde la politica monetara, controland si protejand valoarea monedei nationale. BNR este unica institutie autorizata a statului pentru :

emiterea de insemne monetare sub forma de bancnote si monede si elaborarea politicii monetare, de credit, valutare si de plati;

stabilirea si aplicarea politicii monetare si de credit in concordanta cu politica economica si financiara stabilita de Guvern;

autorizarea si monitorizarea activitatilor institutiilor bancare din Romania;

refinantarea institutiilor bancare si furnizarea de lichiditati pentru sistemul bancar;

administrarea rezervelor nationale valutare si imbunatatirea balantei de plati.

Pentru nerespectarea reglementarilor sale, BNR poate aplica sanctiuni bancilor care functioneaza in Romania si le poate obliga sa ia masurile necesare de remediere a acestor incalcari, inclusiv prin limitarea operatiunilor bancare si ridicarea autorizatiei de functionare. BNR are dreptul sa supuna bancile unui regim special de supraveghere si protectie in vederea mentinerii sau redresarii situatiei financiare.

De asemenea, BNR stabileste si monitorizeaza politica valutara in Romania, in cooperare cu alte institutii ale statului. In acest scop, BNR raspunde de implementarea tuturor legilor si regulamentelor in ceea ce priveste controlul valutar, inclusiv, fara a se limita la a emite ordine si circulare privind efectuarea si controlul tranzactiilor valutare, autorizeaza transferurile in strainatate si tranzactiile pe pietele valutare. Pe langa toate acestea, pentru monitorizarea tranzactiilor valutare in Romania, BNR:

emite reglementari cu privire la operatiunile cu active externe si aur, in vederea protejarii monedei nationale;

elaboreaza balanta de plati si alte lucrari privind pozitia investitionala internationala a Romaniei;

autorizeaza si revoca autorizatia si supravegheaza persoanele juridice autorizate sa efectueze tranzactii valutare;

stabileste plafoanele si alte limite privind detinerea de active externe si operatiuni cu active externe pentru persoanele juridice si fizice;

pastreaza si administreaza rezervele internationale ale statului;

stabileste plafonul privind pozitia valutara neta a bancilor din Romania precum si conditiile indatorarii externe ale bancilor.

AVAB

AVAB a fost infiintata in 1998, in baza Ordonantei Guvernului 51/1998 privind anumite masuri de pregatire a procesului de privatizare a bancilor, care a fost modificata de mai multe ori. AVAB este o agentie subordonata Guvernului, care are rolul de a "curata" bilantul contabil al bancilor de stat in vederea privatizarii.

IV. Legea Bancara si reglementarile BNR

Potrivit Legii Bancare ,o societate pe actiuni infiintata cu scopul de a desfasura activitati bancare sau o institutie financiara care primeste depozite de la populatie sau ofera credite populatiei,are nevoie de o autorizatie pentru a-si desfasura activitatile. In prezent,capitalul minim pentru bancile inmatriculate,in Romania este de 100.000 milioane lei. Bancile romanesti pot sa se angajeze intr-o serie de activ in limitele Legii Bancare,cum ar fi contracararea de credite si acceptarea de depozite,emiterea de garantii si acreditive, depozitarea de valori mobiliare sau alte active,precum si tranzactionarea in cont propriu sau in contul clientilor cu valuta,sub rezerva reglementarilor BNR sau altor organisme de reglementare.

In

conformitate cu Legea Bancara,BNR are dreptul si obligatia

sa adopte masuri de prudenta bancara privind

stabilirea nivelului capitalului la bancile comune,masuri de

supraveghere bancara,de autorizarii a infiintarii si

functionarii noilor banci,de fixare a limitelor de credit,masuri

privind raportarile financiare,administrarea si controlul resurselor

valutare. Regulamentele BNR prevad constituirea de catre banci a

unui depozit minim de rezerve

V. Cerinte privind nivelul minim de solvabilitate si provizioane pentru riscul de credit.

Bancile,care functioneaza in Romania trebuie sa mentina un anumit raport intre capital si rezerve si activele ponderate in functie de risc potrivit reglementarilor adaptate de BNR. Aceste reglementari stabilesc modalitatea de calcul a nivelului de solvabilitate a capitalului pentru bancile care activeaza in Romania. Conform reglementarilor BNR in vigoare, bancile trebuie sa atinga un raport minim de solvabilitate de 12%.

In plus bancile trebuie sa isi limiteze riscul de credite prin clasificarea creditelor si expunerii la credite, in concordanta cu reglementarile BNR, si ,in baza acestor clasificari, sa stabileasca provizioane specifice de risc. Conform acestor reglementari, creditele trebuie clasificate de doua ori pe an, tinandu-se cont de performantele financiare ale imprumutului si de capacitatea sa de a-si plati datoria la scadenta. Pe baza acestor clasificari, bancile trebuie sa stabileasca provizioane de la 0 la 100% din fiecare suma creditata. Pentru dobanzile a caror scadenta a depasit 90 de zile, bancile trebuie sa continue provizioane de 100% indiferent de valoarea garantiilor. O anumita parte din valoarea garantiilor poate fi scazuta din suma principala a creditelor care cer constituirea de provizioane. In iulie 2000, BNR a adoptat un nou regulament privitor la clasificarea riscului de credit si constituirea provizioanelor pentru riscurile de credit care va intra in vigoare incepand cu octombrie 2000. In conformitate cu noua reglementare, clasificarea creditelor se face in conformitate cu serviciile datoriei, colaborat in initierea de proceduri judiciare. Pentru clientii la care banca a initiat proceduri de executare silita, clasificarea creditului va fi obligatoriu de "pierdere", ca si in cazul obligatiilor de plata scadente de mai mult de 90 de zile. Pentru clientii incadrati la categoria "pierdere", nu se deduc garantiile, indiferent de valoarea lor, iar provizionarea se face anual intregului sold. Pentru celelalte categorii de clasificare, singurele garantii care se pot lua in considerare la stabilizarea provizioanelor, sunt garantiile guvernamentale neconditionate, depozitele colaterale si garantiile bancare acordate de banci din tari sau de banci din Romania, iar in cazul creditelor acordate persoanelor fizice vor fi luate in considerare ipotecile asupra locuintelor. Potrivit noii reglementari, provizioanele se constituie si se regularizeaza lunar.

Bancile din Romania pot angaja tranzactii in persoane fizice sau juridice cu care se afla in "relatii speciale" (asa cum sunt definite de Normele BNR nr.8/1999), cu conditia ca aceste tranzactii sa fie autorizate de catre consiliile de administratie, iar valoarea totala a creditelor catre asemenea persoane sa nu depaseasca 20% din fondurile proprii ale bancii.

VI. Raportari

Bancile din Romania trebuie sa raporteze regulat BNR, rapoarte care trebuie sa contina urmatoarele informatii, fara a se limita insa la acestea:

Creditele care depasesc 10% sau mai mult din fondurile proprii ale bancii (lunar);

Orice participatie la capitalul unei persoane juridice, egala cu 20% sau mai mult din fondurile proprii ale bancii;

Un raport anual privind situatiile financiare auditate ;

Clasificarea portofoliului de credite si provizioanele corespunzatoare (lunar);

Imprumuturile acordate salariatilor BRD si familiilor acestora,potrivit Normei BNR Nr.8/1999;

Creditele catre debitori aflati intr-o relatie speciala cu banca, asa cum sunt definiti in regulamentul aplicabil (lunar);

Orice modificare in componenta Consiliului de Administratie;

Schimbarea auditorilor;

Modificari in reteaua de sucursale;

Modificari ale regulamentelor interne.

Garanatarea depozitelor bancare

Ordonanta Guvernului nr.39/1996 a creat un fond special ("Fondul de Garantare a Depozitelor bancare") cu scopul de a asigura depozitele persoanelor fizice constituite la banci infiintate in Romania.

Fondul de Garantare a Depozitelor Bancare este administrat de un Consiliu de Administratie alcatuit din sapte membri. Trei dintre ei sunt numiti de catre BNR, dintre care unul trebuie sa fie viceguvernator al BNR. Doi membri sunt numiti de Asociatia Bancilor Din Romania, unul de catre Ministrul Finantelor si unul de Ministrul de Justitie. Fiecare membru este ales pentru o perioada de trei ani si el poate fi reales.

Toate

bancile care functioneaza in Romania trebuie sa contribuie

VII. Impactul falimentului asupra accesului la activele bancii

BRD este o persoana juridica romana, infiintata in conformitate cu Legile in vigoare in Romania si toate activele sale sunt localizate in Romania. Legislatia romana privind raporturile de drept internationale privat confera tribunalelor romanesti jurisdictie exclusiva asupra procedurilor de faliment initiate impotriva unei banci romanesti, cum este BRD. Prin urmare, legislatia romaneasca nu recunoaste jurisdictiile unor instante din alte tari in ceea ce priveste falimentul.

Limite privind investitiile

Orice persoana fizica sau juridica care doreste sa achizitioneze 5% mai mult din capitalul social al unei banci romanesti are nevoie de aprobarea prealabila a BNR. Din acest punct de vedere, aceste persoane fizice sau juridice vor face subiectul unei analize serioase din partea BNR in legatura cu achizitia. In plus, bancile romanesti nu pot sa achizitioneze mai mult de 20% din capitalul social al unei societati comerciale nebancare. Aprobarea BNR este necesara si in cazul fuzionarii, consolidarii sau diviziunii unei banci romanesti, ca si in cazul reducerii sau majorarii capitalului social.

Limite de creditare si cerinte privind lichiditatile

Conform reglementarii BNR, bancile care functioneaza in Romania trebuie sa limiteze suma creditelor acordate unui imprumutat sau grup de imprumutati care au legaturi din punct de vedere economic, la 20% din valoarea totala a capitalului si rezervelor bancii respective. Bancile au obligatia sa se conformeze lunar cerintelor BNR privind rezervele minime obligatorii.

Bancile de asemenea sa pastreze lichiditatile in moneda nationala si in devize, in conformitate cu normele privind lichiditatile si cerintelor prudentiale elaborate ale BNR. In general, aceste norme prevad:

un nivel minim al activelor lichide, sau un portofoliu de active lichide in raport cu lichidele sau activele sau pasivele

respectarea restrictiilor si conditiilor aplicabile in cazul anumitor credite si investitii, depozite, garantii si obligatii

respectarea restrictiilor si asigurarea conditiilor necesare corelarii scadentelor activelor si pasivelor unei banci.

Cadrul juridic de organizare si functionare al BRD

Banca Romana pentru Dezvoltare SA face parte din Grupul Société Générale si in calitate de persoana juridica romana se supune reglementarilor emise pe teritoriul Romaniei.

Banca Romana pentru Dezvoltare

SA este inmatriculata

Banca Romana pentru Dezvoltare SA se supune reglementarilor BNR, privind politica monetara, de credit, valutara, de plati, de asigurarea prudentei bancare si de supraveghere bancara, precum si a celor emise de Comisia Nationala a Valorilor Mobiliare.

Regulamentul de functionare, toate celelalte

reglementari referitoare la desfasurarea activitatilor

bancii, precum si toate amendamentele acestora, se

pastreaza la sediul principal al bancii si se transmit

Banca Romana pentru Dezvoltare SA poate desfasura, conform Actului Constitutiv, urmatoarele activitati:

a) atragerea de depozite;

b) contractarea de credite, operatiuni de factoring si scontarea efectelor de comert, inclusiv forfetare;

c) emiterea si gestiunea instrumentelor de plata si de credit;

d) plati si decontari;

e) transferuri de fonduri;

f) emiterea de garantii si asumarea de angajamente;

g) tranzactii in cont propriu sau in contul clientilor cu instrumente monetare negociabile (cecuri, cambia, bilete la ordin, certificate de depozit);

h) tranzactii in cont propriu sau in contul clientilor cu titluri de stat;

i) tranzactii in cont propriu sau in contul clientilor cu metale pretioase, pietre pretioase;

j) tranzactii in cont propriu sau in contul clientilor cu valuta;

k) actionarea ca agent custode pentru valori mobiliare;

l) desfasurarea de activitati de depozitare pentru fonduri deschise si societati de investitii;

m) inchirierea de casete de siguranta;

n) consultanta financiar-bancara;

o) operatiuni de mandate.

Titularii de cont pot fi persoane juridice si fizice, denumite "clienti", dupa cum urmeaza:

regiile autonome si societatile comerciale cu capital de stat, mixt sau privat;

societatile comerciale cu participare straina de capital;

societatile agricole;

asociatiile familiale si persoane fizice autorizate sa desfasoare activitati independente;

fermierii agricoli (individuali) si cei organizati in diferite forme de asociere simpla, fara personalitate juridica;

institutiile publice, organizatiile cooperatiste si obstesti;

organizatiile si organismele internationale care functioneaza pe teritoriul Romaniei;

alte persoane juridice din tara si strainatate;

persoane fizice - populatia.

La cererea clientilor - persoane juridice si fizice BRD poate deschide:

conturi de disponibilitati banesti, prin care se fac operatiuni de incasari si plati;

conturi curente - cont de disponibilitati banesti prin care se efectueaza si acordari si rambursari de credite, soldul debitor reprezentand creditul in termen existent;

conturi de depozite la vedere sau la termen pentru pastrarea si fructificarea resurselor banesti atrase de la persoanele juridice si fizice;

conturi de credite prin care se efectueaza operatiuni de acordari si rambursari de credite;

conturi cu destinatie speciala ce reflecta produse si prestari de servicii efectuate de banca la solicitarea clientului: acreditive, ordine de plata, carnete de cecuri cu limita de suma etc.

Clientii cu capital integral sau majoritar de stat, potrivit normelor legale in vigoare, sunt obligati sa-si pastreze disponibilitatile banesti la o singura unitate bancara si sa efectueze operatiunile de incasari si plati prin doua conturi distincte:

- unul pentru activitatea de productie si alte activitati curente;

- altul pentru investitii.

Clientii cu capital integral sau majoritar de stat, conform normelor legale, pot deschide conturi de credite la alte banci decat cele la care au deschise conturi de disponibilitati pentru activitatea curenta, numai in baza avizului prealabil al Ministerului Finantelor. De regula, conturile se deschid la unitatea bancii in a carei raza de activitate isi au sediul clientii.

Pentru deschiderea conturilor de disponibilitati banesti, in care se fac operatiuni de incasari si plati, clientii prezinta la banca o cerere (anexa). Persoanele juridice completeaza si depun in banca odata cu cererea de deschidere a contului si o declaratie .

Cererea va fi insotita, dupa caz, de urmatoarele documente, in copii xeroxate:

hotararea de infiintare a regiilor autonome si societatilor comerciale si agricole cu capital integral de stat sau mixt, data de guvern pentru unitatile de interes national si de organele locale ale administratiei de stat pentru unitatile locale;

hotararea judecatoreasca de infiintare a societatilor;

contractul de societate in forma autentica in cazul societatilor cu capital privat;

regulamentul de organizare si functionare al regiilor autonome, respectiv statutul societatilor in forma autentica;

certificatul de inmatriculare in registrul comertului sau registrul societatilor agricole, dupa caz;

autorizatia pentru functionare

emisa de primariile judetene si a municipiului

Bucuresti si dovada de inregistrare

extras din hotararea organului competent care a imputernicit persoanele autorizate sa dispuna de cont;

fisa cu specimenele de semnaturi ale persoanelor imputernicite sa dispuna de cont si amprenta stampilei (anexa).

La persoanele fizice, semnatura de pe cerere constituie si specimenul de semnatura.

Persoanelor fizice, banca le deschide conturi de disponibilitati banesti daca depunerea initiala in cont este de minimum 100.000 lei.

Cererea de deschidere a conturilor de disponibilitati banesti se prezinta Bancii in doua exemplare si se inregistreaza in Registrul de intrari al bancii. Numarul dat se inscrie pe ambele exemplare ale cererii.

Documentele depuse de clienti pentru

deschiderea conturilor

Cele doua exemplare ale cererii de deschidere a contului de disponibilitati banesti aprobate au urmatoarea destinatie:

exemplarul nr. 1 impreuna cu documentele anexate, se retin la conducatorul compartimentului decontari - contabilitate, in mape separate, constituind astfel, dosarul juridic al clientului;

exemplarul nr. 2, semnat si parafat cu stampila Bancii, se preda, dupa aprobare clientului, care va semna de primire pe exemplarul nr. 1 al cererii.

Fisa cu specimenele de semnaturi se preda referentului din cadrul compartimentului decontari - contabilitate care administreaza contul respectiv.

Operatiunile de incasari si plati, in si din conturile clientilor deschise la banca, se efectueaza de banca, la cererea si din ordinul clientilor, care raspund de legalitatea si realitatea operatiunilor.

Conturile in lei, deschise persoanelor fizice nerezidente, pot fi alimentate numai cu sume provenind din cumparari pe piata valutara sau din activitati legale realizate pe teritoriul Romaniei. La fiecare operatiune de incasare/alimentare a acestui cont, titularul - persoana fizica nerezidenta va depune la banca o declaratie scrisa asupra provenientei sumelor. Disponibilitatile din aceste conturi pot fi utilizate numai pentru plati in lei pe teritoriul Romaniei.

Operatiunile de rambursare a ratelor de credite si de incasare a dobanzilor, datorate de clientii bancii, se pot efectua si din initiativa bancii in cazurile si in conditiile convenite intre clienti si banca prin contracte si alte documente incheiate.

In operatiunile de incasari si plati, clientii bancii pot utiliza ca forme si instrumente de decontare, prin virament:

a. cu rezervare prealabila a sumelor necesare efectuarii platii:

cecul din carnet cu limita de suma;

acreditivul;

dispozitia de plata operata, in prealabil, in contul platitorului;

ordinul de plata;

scrisoarea de garantie.

b. fara rezervare prealabila a sumelor necesare efectuarii platii:

dispozitia de plata;

dispozitia de incasare.

Documentele emise de titularii de cont sau de terti asupra conturilor clientilor deschise la banca trebuie sa fie intocmite pe imprimatele tipizate in vigoare la acea data si completate clar si citet, cu toate elementele prevazute de formular. Ele vor fi verificate de referentul de ghiseu.

Documentele care intrunesc conditiile de a fi decontate, dar cu data intocmirii sau acceptarii anterioara datei de prezentare la ghiseul bancii, se dateaza de catre referentul de la ghiseu, pe toate exemplarele, cu data zilei de primire in spatiul rezervat acestui scop.

Documentele care nu indeplinesc conditiile mentionate anterior se restituie depunatorului sau se transmit acestuia prin posta, dupa caz, indicandu-se pe verso-ul exemplarului nr. 1 de catre referentul de ghiseu, cauzele restituirii, aplicandu-se semnatura, stampila si data restituirii.

Documentele initiate de titularul de cont vor fi primite de banca spre decontare numai in limita disponibilitatilor existente in contul respectiv, pentru orice suma, fara a se stabili o limita minima obligatorie, titularii de cont avand obligatia, potrivit legii, sa efectueze platile datorate catre orice creditor persoana juridica, inclusiv cele pentru achitarea obligatiilor cu orice titlu catre stat, in ordinea scadentei.

In lipsa de disponibilitati in cont, documentele respective vor fi restituite titularilor de cont, cu indicarea motivului restituirii, aplicarea datei si stampilei, sub semnatura referentului de ghiseu.

Titularii de cont sunt singurii in masura sa hotarasca, pe propria raspundere, asupra platilor, asumandu-si si riscurile ce decurg din eventualele plati neefectuate la termen (contraventii, penalitati contractuale, majorari pentru plata cu intarziere a sumelor datorate, sistarea livrarilor de catre furnizor etc.).

Documentele prezentate la plata de catre platitor nu se admit sa fie decontate partial; pentru acestea se intocmesc noi documente de plata la nivelul disponibilitatilor.

Documentele privind titlurile executorii, dobanzile, comisioanele si spezele bancare se deconteaza si partial, caz in care aceste documente se mentin in banca la cartoteca pana la decontarea integrala si, pe ele, se vor trece si evidenta decontarilor partiale.

Platile se efectueaza cronologic si in urmatoarea ordine: obligatiile de plata prin titlu executoriu (impozite, taxe si alte varsaminte datorate bugetului, contributii datorate fondului asigurarilor sociale), dobanzi, rate de credit si penalitati.

Pentru disponibilitatile in cont, Banca acorda titularului de cont dobanzi, iar pentru operatiunile de incasari si plati efectuate in cont, Banca incaseaza de la titularul de cont comisioane.

Pentru operatiunile in cont efectuate de catre Banca prin telex, fax, telefon etc, la cererea titularului de cont, acesta achita bancii spezele bancare respective.

Inchiderea conturilor de disponibilitati banesti deschise la banca se efectueaza dupa cum urmeaza:

la cererea scrisa a titularului de cont;

in caz de deces al titularului de cont, pe baza cererii si actelor legale prezentate de mostenitorii legali;

in caz de dizolvare sau faliment a societatilor comerciale si agricole, la cererea scrisa a lichidatorilor numiti potrivit legii;

din initiativa bancii.

Eventualele disponibilitati ramase in cont, dupa achitarea obligatiilor fata de banca, daca nu au fost solicitate de titularul de cont, se vireaza in contul de "Creditori" cu analitice deschise pe titulari de cont, urmarindu-se lichidarea sumelor respective.

Conturile de depozit se deschid de catre compartimentul decontari - contabilitate in baza contractului de depozit, cuprinzand conditiile depozitului, completat si semnat de depunator pe formular (anexa), care se depune la ghiseul bancii, in doua exemplare. Semnatura titularului de depozit de pe contractul de depozit constituie specimenul de semnatura al acestuia, care se va confrunta cu semnaturile de pe dispozitiile ulterioare ale titularului cu privire la depozit.

Contractul de depozit, dupa verificare, se semneaza de catre directorul unitatii si conducatorul compartimentului decontari - contabilitate. In exercitarea acestei atributii, directorul unitatii si conducatorul compartimentului decontari - contabilitate, pot da imputernicire expresa controlorilor de grupa si administratorilor de cont. Dupa semnare, se stampileaza si se inregistreaza in registrul de evidenta a conturilor deschise clientilor si se inscrie pe acesta numarul dat contului de depozit. Exemplarul nr. 1 al contractului de depozit se preda referentului din cadrul compartimentului decontari - contabilitate, care administreaza contul de depozit, pentru deschiderea contului si inregistrarea in cont a depozitului. Exemplarul nr. 1 din contractul de depozit se pastreaza de referent, intr-o mapa separata, pe fiecare client. Exemplarul nr. 2, semnat si stampilat de banca se preda depunatorului, impreuna cu o copie dupa documentul (chitanta sau ordin de plata, dupa caz), pe baza caruia s-a inregistrat suma depusa in cont drept depozit.

Pentru fiecare depozit in parte se deschide un cont separat de depozit. Suma depozitului trebuie sa fie cel putin la valoarea minima stabilita de banca.

Depozitele pot fi la vedere si la termen. Depozitele la vedere sunt depozitele care nu au termen fixat si a caror durata trebuie sa fie egala cu cel mult o zi lucratoare. La depozitele la termen, perioadele de pastrare a sumelor in contul respectiv sunt in zile calendaristice, potrivit contractului de depozit. Termenul se socoteste incepand cu data inregistrarii sumei consemnate ca depozit in creditul contului de depozit si pana la data cand expira acest termen.

La depozitele constituite, banca acorda titularului de depozit dobanda prevazuta in contractul de depozit, al carei nivel este in functie de termenul depozitului. Nivelul de dobanda prevazut in cerere-conventie este indexabil, de la data hotarata de banca, in functie de piata financiar bancara.

Dobanda se plateste lunar sau la expirarea termenului depozitului. Persoanele fizice pot constitui numai depozite cu plata lunara a dobanzilor. Dobanda lunara neincasata se tine intr-un cont separat de disponibilitati la dispozitia titularului, la care se acorda dobanda la vedere practicata de banca.

Conturile de depozit se inchid la expirarea depozitului sau inainte de termenul stabilit prin contractul de depozit.

In cazul in care deponentul solicita inchiderea contului de depozit, inaintea termenului stabilit prin contractul de depozit, depozitul respectiv se considera depunere la vedere la care se acorda dobanda la vedere practicata de banca la momentul desfiintarii.

In cazul in care la expirarea termenului, depozitul nu a fost desfiintat si nici nu s-a depus in banca un nou contract de depozit, se considera un nou depozit pe acelasi termen si in aceleasi conditii ca ale celui initial, a carui suma va fi egala cu:

depozitul initial - pentru depozitul cu plata lunara a dobanzilor;

depozitul initial plus dobanda aferenta - pentru depozitul cu plata dobanzii la expirare.

In cazul in care titularul depozitului, dupa expirarea termenului acestuia, solicita transformarea depozitului intr-unul nou, in baza unui nou contract de depozit, depozitul existent se inchide si se deschide un nou depozit.

Conturile de credite se deschid de catre compartimentul decontari - contabilitate pe baza unui exemplar din contractul de credite incheiat, prezentat de catre compartimentul de credite care a analizat si supus la aprobare cererea de credite a clientului, potrivit Normelor de creditare ale bancii. Deschiderea contului de credite este conditionata de existenta, la aceiasi banca, a contului de disponibilitati.

Pentru clientii cu capital integral sau majoritar de stat, cu cont de disponibilitati pentru activitatea curenta deschis la alte banci, deschiderea contului de credite este conditionata de avizul prealabil al Ministerului Finantelor.

Contractul de credite se pastreaza intr-o mapa separata pe fiecare client, care sta la referentul de la ghiseu din compartimentul de decontari - contabilitate, care are in administrare contul.

Creditele aprobate se pun la dispozitia imprumutatului, prin efectuarea de plati din contul de credite, pe baza documentelor trase asupra contului de credite si acceptate de imprumutat. In acest caz, operatiunile de plati se efectueaza de catre banca prin contul de credite, cu respectarea normelor de decontare valabile pentru functionarea contului de disponibilitati banesti.

Creditele aprobate se pot pune la dispozitie si direct in contul de disponibilitati al imprumutatului, daca aceasta modalitate s-a convenit prin contractul de credite. Punerea la dispozitie a creditului se face prin debitarea contului de credite, rulajul debitor al contului reflectand creditele efectiv utilizate din creditul aprobat.

Creditele acordate se ramburseaza, din initiativa imprumutatului, la termenele si in cuantumul stabilite prin "graficul de rambursare", anexa la contractul de credite. In cazul nerambursarii la scadenta a creditelor acordate, de catre imprumutat, compartimentele de credite si decontari - contabilitate, in ziua urmatoare scadentei, potrivit contractului de credite, efectueaza rambursarea creditului respectiv din contul de disponibilitati prin creditarea contului de credite curente si debitarea contului de disponibilitati. In lipsa disponibilitatilor in cont, creditele scadente se trec la restanta prin debitarea contului de credite restante si creditarea contului de credite curente.

La creditele acordate, banca incaseaza dobanzi, si comisioane la nivelul si in conditiile prevazute in contractul de credite, iar pentru efectuarea operatiunilor in cont, incaseaza comisioane.

Contul de credite se inchide la termenul prevazut in contractul de credite pentru rambursarea integrala a creditului prin debitarea contului de disponibilitati banesti.

In cazul lipsei de disponibilitati, contul de credite curente se inchide la scadenta prin debitarea contului de credite restante, care se inchide la rambursarea efectiva a creditelor restante.

Contul de credite curente poate fi inchis si inainte de termenul final stabilit pentru rambursarea creditului. In aceste situatii, daca la data cand contul de credite trebuie inchis nu sunt disponibilitati in contul de disponibilitati pentru rambursarea creditelor utilizate, acestea vor fi trecute la restanta, contul respectiv urmand a fi inchis dupa rambursarea integrala a creditelor acordate.

Conturile cu destinatie speciala

(acreditive, carnete de cecuri cu limita de suma, ordine de

plata etc.) se deschid de catre banca la solicitarea scrisa

a clientilor ce au deschise conturile de disponibilitati

Din aceasta categorie de conturi fac parte si conturile speciale ce se deschid la solicitarea clientilor pentru sumele depuse drept capital social, potrivit legii, pana la deschiderea, pe numele persoanei juridice, a contului de disponibilitati banesti, care se face dupa inregistrarea in Registrul comertului si atribuirea codului fiscal.

Functionarea conturilor cu destinatie speciala este data de natura operatiunilor ce urmeaza a se efectua in si din contul respectiv. Aceste conturi se inchid de catre banca la expirarea termenului de valabilitate sau la data incetarii functiunii pentru care s-au deschis. Eventualele disponibilitati ramase in asemenea conturi se vireaza in conturile din care ele s-au format sau conturile pentru care s-au format, dupa caz.

Rezidentii si nerezidentii pot deschide conturi in valuta la banci, precum si la orice alte entitati stabilite de lege. Unitatile bancii vor deschide conturi numai in valutele agreate si mentionate in lista cursurilor pietei valutare, comunicate de Banca Nationala a Romaniei.

Deschiderea conturilor curente in valuta se face la solicitarea scrisa a titularului de cont sau odata cu prima operatiune de creditare a contului. Deschiderea conturilor in valuta se face la unitatile bancii pe baza urmatoarelor documente:

a) Pentru persoane juridice rezidente:

t cererea de deschidere a contului, aprobata de directorul unitatii bancii;

t contractul de societate si/sau statutul autentificat la notariat;

t copia legalizata dupa autorizatia de constituire a societatii emisa potrivit legii de organele judecatoresti;

t

certificat

de inmatriculare

t foaie de virament a capitalului social in valuta pentru persoanele juridice romane cu capital mixt (roman, strain);

t certificatul fiscal cu numar de cod fiscal;

t procesul verbal de numire a persoanelor care asigura conducerea societatii si care au drept de semnatura in banca;

t fisa cu specimenele de semnaturi ale persoanelor autorizate sa semneze operatiunile derulate prin cont, vizata de directorul economic al unitatii bancare/sef serviciu decontari - contabilitate.

La serviciile/ birourile/ compartimentele valutare din unitatile bancii, se vor prezenta numai cererea de deschidere a contului si fisa cu specimenele de semnaturi, in original, iar dosarul complet se va pastra la serviciul decontari - contabilitate.

b) Pentru persoanele juridice nerezidente:

t cererea de deschidere a contului, aprobata de directorul unitatii bancii;

t

copie

dupa inregistrarea persoanei juridice

t imputernicirea data de catre firma unei persoane fizice care sa o reprezinte in Romania, autentificata la notariatul din tara de origine (tradusa si legalizata de un notar roman);

t fisa cu specimenele de semnaturi ale persoanelor autorizate sa semneze operatiunile derulate prin cont.

La serviciile/ birourile/ compartimentele valutare se va pastra cererea de deschidere a contului, fisa cu specimenele de semnaturi in original, iar dosarul complet al clientului se va pastra la serviciul decontari - contabilitate.

c) Pentru persoanele fizice rezidente, nerezidente:

t cererea de deschidere a contului, semnata de sef serviciu;

t fisa cu specimenul de semnatura.

Suma minima pentru deschiderea contului este de 25 USD sau echivalent.

Pentru persoanele juridice rezidente se pot deschide conturi in valuta si fara prezentarea certificatului de inmatriculare din Registrul Comertului (cererea de inscriere de mentiuni) si a codului fiscal, care sunt in curs de aprobare, pentru a se asigura depunerea capitalului social in valuta, dar conturile in valuta nu sunt operationale pana la prezentarea tuturor documentelor.

Operatiunile de incasari si plati in numerar sau transfer bancar, din conturile in valuta se efectueaza de banca din dispozitia si la cererea scrisa a titularului de cont, cu respectarea prevederilor legale.

Toate operatiunile valutare efectuate prin conturi curente sau depozit ale titularilor se reflecta in extrasele de cont care se pun numai la dispozitia titularilor de cont sau reprezentantilor legali, numai sub semnatura de primire. La solicitarea titularilor de cont in valuta sau a reprezentantilor legali ai acestora, unitatile bancii pot elibera duplicate dupa extrase de cont sau dupa oricare alt document numai cu aplicarea comisionului prevazut in lista de comisioane in vigoare.

Reclamatiile la extrasul de cont se fac in maxim 15 zile de la efectuarea operatiunilor conform prevederilor din Normele de incasari si plati ale Bancii Romane pentru dezvoltare.

Platile din conturi se efectueaza numai in limita disponibilului in cont, la cererea scrisa a titularilor de cont, cu respectarea prevederilor legale in vigoare.

Titularii de cont - rezidenti / nerezidenti pot solicita bancii ca sumele in valuta aflate in conturi sa fie schimbate in lei pe piata valutara, conform prevederilor legale in vigoare si normelor interne ale bancii. Pentru disponibilitatile in valuta se bonifica dobanda in valuta, tinand seama de felul valutei, durata de pastrare a disponibilitatilor valutare, plafonul si nivelul dobanzilor comunicate de Directia Trezoreriei. Nivelul dobanzii bonificata de banca se comunica titularului la momentul deschiderii contului si cu prilejul fiecarei modificari. Dobanda bonificata pentru disponibilitatile la vedere sau pentru depozitele la termen se calculeaza si se vireaza in cont titularului.

La serviciul operatiunii valutare se urmareste calcularea si inregistrarea corecta a dobanzilor si incasarea comisioanelor si spezelor cuvenite bancii potrivit reglementarilor in vigoare aplicate de banca.

Conturile in valuta se inchid in urmatoarele cazuri:

t la cererea scrisa a titularului de cont;

t in caz de deces al titularului de cont, pe baza cererii si actelor legale prezentate de mostenitorii legali cu avizul Oficiului Juridic;

t din oficiu, dupa expirarea termenului de 6 luni cand soldul contului in valuta scade sub limita de 25 USD sau echivalent.

Soldul in valuta ramas in conturile care se inchid se va vira in contul 356 "Creditori diversi", cu conturile analitice deschise pe titulari de cont, solicitandu-se in scris titularilor de cont solutionarea. Daca sumele trecute pe contul de "Creditori diversi" nu se lichideaza in termenul de prescriptie (36 de luni in cazul persoanelor fizice si 18 luni in cazul persoanelor juridice) se procedeaza la lichidarea lor prin trecerea la veniturile bancii.

Pentru operatiunile de incasari si plati efectuate zilnic in cont, Banca elibereaza in ziua urmatoare extras de cont (anexa ).

Extrasul de cont se semneaza de catre referentul de ghiseu care gestioneaza contul, aplicand si stampila bancii. Extrasul de cont se inmaneaza titularului de cont la ghiseul bancii, sub semnatura, sau se expediaza prin posta, daca aceasta modalitate s-a convenit la deschiderea contului.

Titularii de cont sunt obligati sa verifice operatiunile inregistrate in cont si sa semnaleze bancii in scris orice omisiune sau eroare in cel mult 10 zile lucratoare de la data primirii extrasului de cont.

Raspunderea bancii inceteaza daca nu este sesizata, prin reclamatia titularilor de cont, pana la expirarea termenului stabilit de 10 zile lucratoare de la primirea extrasului de cont, de a aduce la cunostinta neinregistrarea sau inregistrarea eronata a operatiunilor in conturi, reflectata in extrasul de cont sau in alte documente bancare.

BRD acorda doua tipuri de credite : credite imobiliare si credite de consum.

Oricare ar fi natura proiectului, cumpararea sau construirea unei case, lucrari de amenajare sau modernizare, finantarea unor operatiuni imobiliare inclusiv pentru cumpararea de terenuri, solutia este Habitat Plus.

Habitat Plus inseamna o finantare atrativa pana la 80% din valoarea investitiei, o perioada de derulare adaptata care poate ajunge pana la 20 ani si o administrare optima a creditului, valoarea finantata adaptata cel mai bine posibilitatilor si nevoilor financiare.

Avantajele creditului Habitat Plus

v Flexibilitate. Cu Habitat Plus alegi un credit disponibil in EUR sau USD. De asemenea, clientul cel care decide dutata de rambursare a creditului (fara sa depasesti durata maxim prevazuta pentru acest tip de credit) precum si valoarea avansului depus (nu mai putin decat nivelul minim).

Transparenta. Optand pentru Habitat Plus, in orice moment clientu poate calcula ratele de rambursat deoarece dobanda este stabilita in functie de indicii monetari internationali LIBOR si EURIBOR.

Dobanda atractiva. Ai permanent o dobanda competitiva la acest imprumut deoarece cu Habitat Plus valoarea acesteia nu tine cont de evolutia politicii de dobanzi a bancii la un moment dat, ci se stabileste independent de aceasta, pe baza unui indice monetar international (EURIBOR sau LIBOR).

Disponibilitate. Pentru a beneficia de Habitat Plus, clientul poate contacta cea mai apropiata unitate BRD unde echipa de specialisti ii va raspunde la toate intrebarile si ii va oferi asistenta gratuita pe parcursul derularii creditului.

Servicii complementare pe masura. Pe langa creditul propriu-zis , BRD ofera si servicii complementare: evaluare si consultanta imobiliara, intocmire de devize pentru lucrari si proiecte, intermediere in asigurarea bunurilor imobile.

Caracteristici

Destinatia creditului - cumpararea sau construirea delocuinte si case de vacanta, terminarea, extinderea sau modernizarea constructiilor existente precum si cumpararea de terenuri intravilane pentru constructii.

Durata creditului - pana la 20 ani, cu o perioada de gratie de pana la 12 luni pentru constructii si 6 luni pentru terminari constructii.

Avans - minim 20% din valoarea investitiei.

Valoarea creditului - suma minima este de 10000 EUR/USD penrtu cumparari constructii si 7000EUR/USD pentru terminari, extinderi si modernizari iar suma maxima este 250000EUR/USD.

Dobanda - indexabila, pe baza unui indice monetar international.

Rambursare - rate lunare egale sau descrescatoare.

Garantarea creditului - se solicita garantii reale care sa acopere in proportie de 150% valoarea finantarii, independent sau cumulativ: acestea pot fi: garantii ipotecare, scrisori de garantie/contragarantie bancara sau depozite colaterale la termen in valuta creditului, deschise la banca.

Asigurare - complementar creditului se incheie o asigurare pentru toate riscurile a imobilului ipotecat si o asigurare de deces si invaliditate permanenta, incheiate la valoarea finantarii si cesionate in favoarea bancii.

Creditele imobiliare in lei sunt credite in conditii de flexibilitate maxima. In acest sens, BRD iti propune un parteneriat oferindu-ti servicii de specialitate. Astfel, tu vii cu propiriile idei inovatoare, cu planul noii case sau cu devizul general al noii amenajari, iar BRD iti ofera solutia financiara care se potriveste cel mai bine proiectelor tale.

Avantajele pe care le ai daca optezi pentru un astfel de credit:

Flexibilitate. In functie deposibilitatile si de nevoile financiare, clientul este cel care decide durata de rambursare a creditului (fara a depasi durata maxim prevazuta pentru acest tip de credit) precum si valoarea avansului depus (nu mai putin decat nivelul minim). De asemenea, clientul poate opta pentru una din cele doua variante de rambursare propuse de BRD, sau poate achita rateloe oricand, integral sau partial.

Dobanda atractiva. Dobanda acestui credit este situata la un nivel accesibil. Acesata se actualizeaza periodic, in corelatie cu evolutia pietei financiar-bancare, asigurandu-i clientuli astfel rate convenabile pe toata perioada derularii creditului.

Disponibilitate. Pentru a beneficia de un credit imobiliar in lei, clientul trebuie sa contacteze cea mai apropiata unitate BRD unde echipa de specialisti ii va raspunde la toate intrebarile sale si ii va oferi asistenta gratuita pe parcursul derularii creditului.

Servicii complementare pe masura. Pe langa creditul propriu-zis, banca ofera si servicii complementare: evaluare si consultanta imobiliara, intocmire de devize pentru lucrari si proiecte, intermediere in asigurarea bunurilor imobile.

Caracteristici

Destinatia creditului - cumpararea sau construirea delocuinte si case de vacanta, terminarea, extinderea sau modernizarea constructiilor existente precum si cumpararea de terenuri intravilane pentru constructii.

Durata creditulu i- pana la 20 ani, cu o perioada de gratie de pana la 12 luni pentru constructii si 6 luni pentru terminari constructii.

Avans - minim 20% din valoarea investitiei.

Valoarea creditului - maxim 80% din valoarea proiectului de investitii, a contractului de vanzare-cumparare sau din valoarea proiectului de modernizare.

Dobanda - variabila, in functie de evolutia pietei financiar-bancare.

Rambursare - rate lunare egale sau descrescatoare.

Garantarea creditului

- ipoteca de gradul I constituita asupra unor bunuri imobile aflate in proprietatea solicitantului de credit sau a unui girant;

- ipoteca constituita asupra imobilului care face obiectul creditului.

Asigurare - complementar creditului se incheie o asigurare pentru toate riscurile a imobilului ipotecat si o asigurare de deces si invaliditate permanenta, incheiate la valoarea finantarii si cesionate in favoarea bancii.

Creditul auto permite finantarea oricarui tip de autovehicul nou sau de ocazie, din productia interna sau din import.

In plus, gratie colaborarii cu Grupul Dacia Renault, clientul poate beneficia de oferte avantajoase la cumpararea unui autovehicul Dacia sau Renault.

Avantajele creditului auto:

Conditii accesibile. BRDfinanteaza pana la 90%, din valoarea de comercializare a autovehiculelor (in cazul prezentarii de garantii)

Economie de timp. Fara formalitati dificile si documentatie complicata creditul BRD este usor de obtinut. De asemenea, clientul are libertatea de a alege orice unitate BRD pentru a achita ratele aferente creditului. Si mai mult, daca persoana respectiva are un card BRD in lei este si mai simplu:ratele la credit pot fi rambursate automat din contul de card. Acest serviciu de rambursare automata a ratelor de credit este oferit gratuit.

Termene flexibile. Clientul decide, in functie de necesitati, durata de rambursare dorita (fara a depasi termenul maxim admis). De asemenea, el poate opta pentru varianta de rambursare care il avantajeaza. Poate alege rate lunare fixe, ceea ce inseamna un efort financiar constant in timp sau rate lunare descrescatoare, ceea ce implica un efort financiar ce scade in timp.

Dobanda atractiva. Pentru acest credit, exista doua optiuni de dobanda:

fixa, la un nivel atractiv;

variabila, care se actualizeaza periodic, in corelatie cu evolutia pietei financiar-bancare, asigurand astfel rate convenabile pe toata perioada derularii creditului.

Caracteristici:

Destinatia creditului - achizitionarea de autovehicule noi sau de ocazie din productia interna sau din import.

Documentatia necesara (imprumutat/co-imprumutat):

act de identitate;

declaratie privind angajamentele de plata si litigiile cu tertii;

certificat de casatorie;

documente care sa ateste veniturile (carte de munca/contract individual de munca, ultimul talon de pensie in original);

factura proforma emisa de un dealer autorizat;

documente girant (numai daca este cazul); act de identitate, documente care sa ateste veniturile.

Durata creditului - maxim 60 de luni.

Valoarea creditului - se stabileste in functie de bonitate si capacitate de rambursare.

Dobanda - pentru acest tip de credit exista doua optiuni de dobanda: variabila si fixa.

Rambursare - rate lunare egale sau descrescatoare.

Garantarea creditului. Pentru garantarea creditului, in functie de suma solicitata si de analiza bonitatii, se poate solicita:

depunerea unui avans (minim 25% din valoarea de comercializare);

prezentarea de garantii reale din partea unor terti (maxim 3 giranti).

Asigurare - petru autovehiculul achizitionat pe credit se incheie asigurare CASCO. Polita se incheie in momentul semnarii contractului de credit, pentru intreaga perioada de creditare.

Rolul consilierului de clientela in analiza si acordarea creditelor:

Verificarea documentelor din dosarul de

credit prezentat de client-verificarea concordantei datelor din documentele

justificative primite de la client cu cele din scrisoarea de preacceptare

receptionata de

Completarea si semnarea fisei de verificare a dosarului de credit;

Informarea clientului cu privire la

aprobarea creditului si transmiterea

Contactarea clientului pentru semnarea contractului si politei de asigurare.

Reglementari:

Termenul de valabilitate a cererii de credit: 30 ani;

Pentru rambursare anticipata, clientul trecuie sa inainteze banii cu cel putin 7 zile calendaristice in avans;

In cazul schimbarii domiciliului/locului de munca al clientului sau girantului, banca trebuie anuntata in termen de 5 zile;

Prezentarea facturii de achizitionare a autovehiculului se face in 15 zile calendaristice de la utilizarea creditului.

Documente de remis clientului:

un exemplar al contractului de credit;

graficul de rambursare al creditului (anexat la contract);

un exemplar al acordului de prelevare automata a ratelor de credit din contul de card;

polita de asigurare- deces si invaliditate;

Memo Card cu mumele de cont ale clientului. Prin acesta clientul este informat in legatura cu alternativele de acces la informatii despre conturile sale.

In cazul modificarii dobanzii, noul nivel va fi afisat in toate unitatile bancii, si la cererea clientului, i se inmaneaza graficul de rambursare actualizat.

Creditul pentru bunuri de folosinta indelungata permite achizitionarea de bunuri de folosinta indelungata de la comerciantii cu care BRD are incheiate conventii.

Gratie colaborarii cu partenerii sai, BRD poate finanta integral bunurile pe care le doreste clientul. In plus, acum clientul poate solicita creditul direct in magazin, unde va obtine toate informatiile si documentele necesare precum si bunul dorit.

Caracteristici

Destinatia creditului - achizitionarea unor bunuri de folosinta indelungata de la comerciantii cu care BRD are incheiate conventii de creditare.

Documentatia necesara

act de identitate;

declaratie privind angajamentele de plata si litigiile cu tertii;

certificat de casatorie;

documente care sa ateste veniturile (carte de munca/contract individual de munca, ultimul talon de pensie in original);

factura proforma emisa de un dealer autorizat;

documente girant (numai daca este cazul); act de identitate, documente care sa ateste veniturile.

Durata creditului - maxim 48 luni.

Valoarea credtului - mimim 5 milioane lei si maxim 140 milioane lei.

Dobanda. Pentru acest tip de credit, exista doua optiuni de dobanda:

variabila, pentru credite pana la 48 de luni;

fixa, pentru credite pana la 36 de luni, acordate direct in magazin.

Rambursare - rate lunare egale sau descrescatoare.

Garantarea creditului - pentru garantarea creditului, in functie de suma solicitata si de analiza bonitatii, se pot solicita garantii din partea unor terti (maxim 3 giranti).

Asigurare - complementar creditului se incheie o asigurare a bunurilor achizitionate sau o polita de deces si invaliditate permanenta pentru titularul creditului. Polita se incheie in momentul semnarii contractului de credit, pentru intreaga perioada de creditare.

Creditul Expresso pentru nevoi personale nominalizate poate fi utilizat pentru finantarea obiectivelor clientului avand ca destinatie:

vacante si calatorii in tara si in strainatate;

taxe de scolarizare (pentru orice forma de invatamant) pe teritoriul Romaniei;

tratamente medicale in tara si in strainatate;

participarea la conferinte si simpozioane in strainatate.

Acest tip de credit se acorda prin prezentarea documentelor care sa ateste obiectul creditului.

Avantaje:

Conditii accesibile. BRD finanteaza pana la 100% din valoarea proiectelor, in functie de venituri si capacitatea de rambursare.

Economie de timp. Fara formalitati dificile si documentatie complicata, creditul BRD este usor de obtinut si este pus la dispozitie direct in contul clientului. De asemenea clientul are libertatea de a alege oriceunitate BRD pentru a achita ratele aferente creditului.

Termene flexibile. Clientul decide, in functie de necesitati, durata de rambursare dorita (fara a depasi termenul maxim admis). De asemenea, el poate opta pentru varianta de rambursare care il avantajeaza. Poate alege rate lunare fixe, ceea ce inseamna un efort financiar constant in timp sau rate lunare descrescatoare, ceea ce implica un efort financiar ce scade in timp.

Dobanda atractiva. Pentru acest credit clientul are permanent o dobanda situata la un nivel accesibil. Acesata se actualizeaza periodic, in corelatie cu evolutia pietei financiar-bancare, asigurand astfel rate convenabile pe toata perioada derularii creditului.

Caracteristici:

Destinatia creditului - finantarea proiectelor cu destinatie specifica

Documentatie necesara

documente pentru titular si familia acestuia (acte de identitate, documente care sa ateste veniturile, declaratie privind angajamentele de plata);

documente de identitate pentru beneficiar (daca titularul creditului este diferit de beneficiar);

documente girant/giranti (acte de identitate, documente care sa ateste veniturile);

documente pentru stabilirea nivelului creditului (in functie de destinatia creditului).

Documente justificative:

vacante si calatorii: documente privind costurile de cazare/transport sau factura fiscala reprezentand contrvaloarea serviciilor de turism utilizate;

studii: documente prin care institutia de invatamant atesta valoarea taxelor de scolarizare aferente beneficiarului de credit;

tratamente medicale: documente din partea institutiei medicale care atesta costul tratamentului/interventiei chirurgicale pentru beneficiarul creditului, precum si documente de transport, cazare, alte cheltuieli (pentru beneficiar si insotitor);

simpozioane/conferinte: confirmare de participare, documente care atesta cheltuielile de participare la eveniment (taxe, cazare, transport, etc.);

Durata creditului - pana la 48 de luni.

Valoarea creditului - minim 6000000 lei, maxim 200000000 lei.

Dobanda - variabila.

Rambursare - rate lunare egale sau descrescatoare.

Garantarea creditului - pentru garantarea creditului, in functie de suma solicitata si de analiza bonitatii, se pot solicita garantii reale din partea unor terti (maxim 3 giranti).

Asigurare - complementar creditului se incheie o asigurare a bunurilor achizitionate sau o polita de deces si invaliditate permanenta pentru titularul creditului. Polita se incheie in momentul semnarii contractului de credit, pentru intreaga perioada de creditare.

Aplicatia utilizata - TRANSACT

Rolul consilierului de clientela in analiza si acordarea creditelor

informarea clientului asupra conditiilor de acordare a creditului;

consilierea clientului in alegerea solutiei financiare optime;

verificarea documentelor prezentate de client- primirea si verificarea documentelor din dosarul de credit;

analiza cererii de credit in aplicatia TRANSACT;

informarea clientului cu privire la aprobarea creditului;

contactarea clientului pentru semnarea contractului de credit si a politei de asigurare.

Reglementari:

Termenul de valabilitate a cererii de credit: 30 ani;

Pentru rambursare anticipata, clientul trecuie sa inainteze banii cu cel putin 7 zile calendaristice in avans;

In cazul schimbarii domiciliului/locului de munca al clientului sau girantului, banca trebuie anuntata in termen de 5 zile;

Prezentarea facturii de achizitionare a autovehiculului se face in 15 zile calendaristice de la utilizarea creditului.

Documente de remis clientului:

un exemplar al contractului de credit;

graficul de rambursare al creditului (anexat la contract);

un exemplar al acordului de prelevare automata a ratelor de credit din contul de card;

polita de asigurare- deces si invaliditate;

Memo Card cu mumele de cont ale clientului. Prin acesta clientul este informat in legatura cu alternativele de acces la informatii despre conturile sale.

Creditul Expreso pentru nevoi personale poate fi utilizat pentru finantarea oricarui tip de proiact. Astfel clientul poate obtine banii necesari pentru aniversarea unor evenimente, finantarea unor cheltuieli planificate sau neprevazute, sau toate aceste lucruri la un loc, intrucat clientul decide destinatia creditului, fara sa fie nevoie de justificarea utilizarii banilor.

Avantajele creditului expresso pentru nevoi personale:

conditii accesibile. Pentru acest tip de credit nu se solicita avans si nici vreo justificare pentru modul in care clientul va utiliza banii, valoarea fiind in functie de venituri si capacitatea de rambursare.

Economie de timp. . Fara formalitati dificile si documentatie complicata, creditul BRD este usor de obtinut si este pus la dispozitie direct in contul clientului. De asemenea clientul are libertatea de a alege oriceunitate BRD pentru a achita ratele aferente creditului.