Modele optimale generale legate de piata de capital

Scopul acestui capitol este acela de a prezenta cateva modele generale extrem de importante intalnite in practica financiara.

1.Modelul costului capitalului si costul de oportunitate

1.1.Formularea problemei

Sursele de capital ale unei unitati economice sunt in general diverse, cele mai importante fiind urmatoarele: imprumuturile obligatare, imprumuturile bancare, capitalurile proprii.

Costul capitalului este de fapt un cost mediu ponderat pornind de la urmatoarele elemente:

. exista n surse de capital notate 1,2,.,n;

. costul atragerii capitalului i este ci, ![]() (ci sunt marimi cunoscute,

(ci sunt marimi cunoscute, ![]() );

);

. ponderea capitalului in totalul capitalului atras se

noteaza cu pi, ![]() (pi sunt marimi necunoscute,

(pi sunt marimi necunoscute, ![]() );

);

. functia de eficienta este costul mediu, se noteaza cu C si este dat de egalitatea urmatoare:

![]() .

.

Este evident ca functia C

ia valori cuprinse in intervalul ![]() , unde

, unde ![]() .

.

Punand conditia de obtinere a unui cost mediu minim vom fi condusi la rezolvarea urmatoarei probleme de optimizare:

(P)

Problema (P) este o problema de optimizare liniara deoarece atat functia de eficienta cat si restrictiile sunt liniare.

1.4.1.2 Rezolvarea problemei de optimizare

Exista mai multe modalitati de rezolvare a acestei probleme:

I. Metoda multiplicatorului lui Lagrange (deoarece suntem in situatia unei probleme de optimizate cu restrictii)

Practic se parcurg urmatoarele etape:

. se construieste functia lui Lagrange L definita prin egalitatea urmatoare:

![]()

. se determina punctele stationare ale functiei lui Lagrange, practic se rezolva urmatorul sistem algebric:

deci

deci ![]()

Dupa un calcul extrem de comod se ajunge la urmatoarele rezultate:

1.

daca ![]() , atunci solutia optima

, atunci solutia optima ![]() este urmatoarea:

este urmatoarea:

![]()

Valoarea functiei de

eficienta este ![]()

2.

daca ![]() , adica exista mai multe costuri de valoare

minima. Solutia optima este:

, adica exista mai multe costuri de valoare

minima. Solutia optima este:

![]()

Valoarea functiei de eficienta in acest caz este urmatoarea:

![]()

unde ![]() .

.

II. Metode specifice optimizarii liniare

In cazul problemei analizate (P) matricea restrictiilor este A=(1 1 . 1). Desi este problema tipica de optimizare liniara, aplicarea algoritmului Simplex nu este comoda deoarece nu se dispune de o baza initiala. In consecinta aceasta baza trebuie determinata utilizand metoda celor doua faze si, deci volumul de calcul creste considerabil. In situatia n = 3 problema poate fi rezolvata cel mai comod prin metoda grafica.

Exemplu: Sursele de capital ale unei unitati economice si costurile unitare ale realizarii acestora sunt urmatoarele:

1) credite bancare ale caror costuri unitare sunt c1 = 2 u.m.;

2) credite obligatare ale caror costuri unitare sunt c2 = 1 u.m.;

3) credite ordinare ale caror costuri unitare sunt c3 =3 u.m.

Sa se determine ponderea

optima ![]() pentru care se

realizeaza un cost minim al formarii capitalului.

pentru care se

realizeaza un cost minim al formarii capitalului.

Rezolvare: Suntem condusi la rezolvarea problemei urmatoare:

(P)  , adica (P)

, adica (P)

Numarul de variabile este n = 3 si prin urmare problema poate fi rezolvata prin metoda grafica.

Vom nota mai intai x = p1, y = p2 si din conditia p1 + p2 + p3 = 1 rezulta imediat p3 = 1 − x − y.

Problema (P) capata forma urmatoare:

(P1)  , adica (P1)

, adica (P1)

Problema (P1) poate fi rezolvata prin metoda grafica.

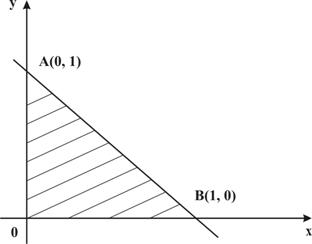

Dreapta x + y = 1 intersecteaza axele sistemului de coordonate xOy in punctele A(0,1) si B(1,0),

iar multimea solutiilor posibile ale problemei (P) este dat de punctele triunghiului AOB (multimea solutiilor posibile este de fapt

multimea solutiilor ![]() .

.

Figura 1.1.

Fiind o problema de optimizare liniara, problema data are solutie optima intr-unul din varfurile triunghiurile AOB.

Functia de eficienta

este in acest caz data de egalitatea ![]() si vom calcula

valorile acesteia in fiecare din punctele A,

O, B:

si vom calcula

valorile acesteia in fiecare din punctele A,

O, B:

Se observa ca ![]() si prin urmare f isi atinge minimul in punctul A(0,1), deci solutia optima

este

si prin urmare f isi atinge minimul in punctul A(0,1), deci solutia optima

este ![]() ,

, ![]() . Repartitia optima cautata este

urmatoarea:

. Repartitia optima cautata este

urmatoarea:

,

,

ceea ce inseamna ca pentru unitatea economica

analizata se recomanda utilitatea creditelor obligatare a capitalului

atras. Costul optim in acest caz este ![]() u.m.

u.m.

III. Metoda secventiala

Este o metoda tipica de optimizare dinamica si se datoreaza lui Bellman. Principiul de optimizare formulat de Bellman in optimizarea dinamica are la baza ideea ca o politica optima este alcatuita din subpolitici optime, ceea ce din punct de vedere economic inseamna ca o actiune optima globala se realizeaza ca un ansamblu de actiuni optime locale.

In esenta, prin aplicarea metodei secventiale, rezolvam mai multe probleme de optimizare (mai precis n-1 probleme), dar mai simple.

Mai precis, se construiesc mai intai urmatoare sume partiale:

de unde rezulta imediat:

![]() .

.

Se rezolva succesiv urmatoarele probleme de optimizare:

si se obtin solutiile optime ![]() .

.

De aici rezulta imediat repartitia optima cautata:

![]() .

.

Exemplu: Sursele de capital ale unei unitati economice si costurile unitare ale realizarii acestora sunt urmatoarele:

1) credite bancare ale caror costuri unitare sunt c1 = 0,3 u.m.;

2) credite obligatare ale caror costuri unitare sunt c2 = 0,8 u.m.;

3) credite ordinare ale caror costuri unitare sunt c3 =0,6 u.m.;

4) alte surse ale caror costuri unitare sunt c4 = 0,9 u.m.

Sa se determine ponderea

optima ![]() pentru care se

realizeaza un cost minim al formarii capitalului.

pentru care se

realizeaza un cost minim al formarii capitalului.

Rezolvare: Ne situam in cazul n = 4, deci metoda grafica nu poate fi aplicata. Vom rezolva succesiv cele n - 1 = 4 -1 =3 probleme de optimizare:

Minimul in raport cu u0 se atinge atunci cand u0 = u1 = 1. Deci ![]()

![]() .

.

Minimul in raport cu u1 se atinge atunci cand u1 = u2 = 1. Deci ![]()

![]() .

.

Rezulta imediat ![]() .

.

In concluzie, am obtinut ![]() , de unde rezulta imediat repartitia

cautata:

, de unde rezulta imediat repartitia

cautata:

![]() .

.

Prin urmare sursele de formare a capitalului sunt creditele bancare.

1.3.Calculul costului de oportunitate si interpretarea economica

Dupa determinarea solutiilor

optime, urmeaza o analiza economica a rezultatului gasit.

Aceasta analiza se realizeaza prin simpla comparatie intre

costul minim gasit si asa numitul cost de oportunitate, notat uzual

cu c![]() . Necesitatea introducerii acestui tip de cost deriva

din considerentele prezentate in continuare.

. Necesitatea introducerii acestui tip de cost deriva

din considerentele prezentate in continuare.

In problema minimizarii costului mediu de formare a capitalului vom fi condusi la o problema de optimizare liniara:

(P)

,

,

despre care se pot face urmatoarele observatii:

. din punct de vedere matematic rezolvarea este extrem de comoda, practic imediata;

. din punct de vedere economic solutia optima obtinuta nu este totdeauna relevanta.

Din acest ultim motiv in analiza economica se prefera calculul efectiv al costului mediu de capital si compararea lui cu asa numitul "cost de oportunitate". Costul de oportunitate se noteaza uzual cu c si este solutia urmatoarei ecuatii algebrice de grad superior (numita uzual ecuatia de oportunitate):

![]() (1.14)

(1.14)

Semnificatia parametrilor t1, t2, It, Ft este urmatoarea:

. t1 reprezinta durata de realizare a investitiei;

. t2 reprezinta durata de viata a investitiei;

. It reprezinta cuantumul investitional in anul t;

. Ft reprezinta fluxul financiar pozitiv adus in anul t.

Observatia 1.14. De fapt cei doi membrii ai egalitatii (1.14) reprezinta:

. membrul drept reprezinta suma capitalizata pe toata durata in care se realizeaza investitia;

. membrul stang reprezinta valoarea actuala a tuturor fluxurilor financiare aduse in perioada de viata a investitiei.

In general ecuatia (1.14) este extrem de dificil de rezolvat, lucru valabil daca o punem in forma echivalenta:

![]()

Tehnica cea mai comoda de

rezolvare a acestei ecuatii (dar nu si cea mai riguroasa) este

aceea a liniarizarilor. Practic pornind de la egalitatea ![]() suntem condusi la

rezolvarea ecuatiei liniare urmatoare:

suntem condusi la

rezolvarea ecuatiei liniare urmatoare:

deci

(1.15)

(1.15)

Prin urmare costul de oportunitate c![]() este dat de egalitatea (1.15). Costul optim (minim) de

structura a capitalului il vom nota cu f

este dat de egalitatea (1.15). Costul optim (minim) de

structura a capitalului il vom nota cu f![]() si este de fapt:

si este de fapt:

![]()

Exista urmatoarele situatii:

a)

![]() − in

aceasta situatie structura capitalului (de fapt structura

optima) este rentabila pentru unitatile economice, altfel

spus alegerea de capital este rentabila;

− in

aceasta situatie structura capitalului (de fapt structura

optima) este rentabila pentru unitatile economice, altfel

spus alegerea de capital este rentabila;

b)

![]() − ceea ce

dovedeste ca structura costului (chiar optima din punct de

vedere al minimizarii acestuia) se dovedeste a fi nerentabila,

si deci atragerea de capital este rentabila.

− ceea ce

dovedeste ca structura costului (chiar optima din punct de

vedere al minimizarii acestuia) se dovedeste a fi nerentabila,

si deci atragerea de capital este rentabila.

Observatia 1.15. Scurte consideratii privind rezolvarea ecuatiei de oportunitate. Nu totdeauna rezolvarea unor ecuatii de grad superior se poate realiza astfel incat solutiile obtinute sa fie exacte. Practic doar in cateva cazuri particulare se cunosc tehnici precise de rezolvare (ecuatiile de gradul 2 si 3, ecuatii bipatrate, ecuatii reciproce etc.), in majoritatea cazurilor trebuiesc apelate metodele aproximative de rezolvare a ecuatiilor algebrice.

Chiar in cazul ecuatiei de oportunitate:

![]() ,

,

rezolvarea acesteia in variabila c sau echivalent in variabila ![]() este destul de

dificila si presupune tehnici specifice de rezolvare.

este destul de

dificila si presupune tehnici specifice de rezolvare.

Practic se parcurg urmatoarele etape:

1) se determina intervalul [A, B] in care se gaseste solutia acestei ecuatii. Acest interval se gaseste relativ usor utilizand metoda sirului lui Rolle sau metoda sirului lui Sturn.

2)

determinarea propriu-zisa a solutiei x![]() se realizeaza uzual folosind una din metodele

urmatoare: metoda aproximatiilor succesive, metoda lui Newton (metoda

tangentei), metoda injumatatirii intervalului etc.

se realizeaza uzual folosind una din metodele

urmatoare: metoda aproximatiilor succesive, metoda lui Newton (metoda

tangentei), metoda injumatatirii intervalului etc.

![]()

![]() .

.

Se construieste un sir de

recurenta ![]() , regula de determinare a termenilor sirului fiind

urmatoarea:

, regula de determinare a termenilor sirului fiind

urmatoarea:

![]()

![]() oarecare

oarecare

Se poate arata ca limita

acestui sir numeric este chiar solutia cautata ![]() , adica

, adica ![]() .

.

Eroarea E care se produce aproximand solutia ![]() prin termenul xn este:

prin termenul xn este:

![]()

Observatia 1.16. Aceasta metoda este extrem de comoda, dar prezinta dezavantajul reprezentarii ecuatiei F(x) = 0 prin forma echivalenta x = f(x) astfel incat f sa verifice cerinta formulata.

Metoda tangentei

Consta de asemenea in

constructia unui sir numeric ![]() in baza relatiei

de recurenta:

in baza relatiei

de recurenta:

![]() , x0 oarecare

, x0 oarecare

Primul termen al sirului x0 este oarecare, dar rapiditatea de convergenta a sirului se imbunatateste in situatiile:

a) ![]() daca

daca ![]() ;

;

b) ![]() daca

daca ![]() .

.

Ca si in cazul precedent, se poate

arata ca ![]() , adica sirul construit prin ecuatia

anterioara tinde la limita catre solutia cautata.

, adica sirul construit prin ecuatia

anterioara tinde la limita catre solutia cautata.

2. Modelul fundamental al pietei de capital

2.1. Formularea si rezolvarea problemei

Este de fapt un model de analiza a rentabilitatii capitalului in conditii de risc si a fost propus de catre W. Sharpe. Ulterior acest model a fost extins de catre Rosse, rentabilitatea fiind analizata si in functie de alti factori in afara factorului de risc.

In cele ce urmeaza vor fi prezentate urmatoarele elemente de referinta:

a) rentabilitatea unui activ, rentabilitate prezentata in conditii generale;

b) riscul posesiei acelui activ sau al unui portofoliu de active;

c) rentabilitatea unui activ sau al unui portofoliu de active in conditii de risc.

Rentabilitatea unui activ

Este o marime cantitativa importanta care se exprima uzual prin marimi absolute si prin marimi relative.

Rentabilitatea masurata in marimi absolute, se noteaza uzual R si se calculeaza in baza egalitatii urmatoare:

![]() ,

,

unde: B reprezinta venitul produs (profitul din exploatare chirie, rente etc.);

DV reprezinta sporul valoric obtinut in perioada

posesiei activului; acesta se masoara prin diferenta dintre

valoarea curenta a activului si pretul de achizitie al

activului, adica ![]() .

.

Rentabilitatea relativa se poate exprima in diverse forme, cea mai des intalnita fiind aceea de rata de rentabilitate. Se noteaza r si se calculeaza in baza egalitatii urmatoare:

![]() ,

,

unde P reprezinta pretul de achizitie.

Riscul posesiei unui activ sau al unui portofoliu de active

Este practic un indicator statistic,

mai precis abaterea medie patratica a unei variabile aleatoare

construita dupa o anumita regula. Se porneste de la

ideea ca mediul economic in care se lucreaza presupune existenta

unui numar oarecare de situatii (imprejurari), pe care le vom

nota 1, 2, ., n. Se noteaza cu ri valoarea activului

analizat in situatia economica "i"si

cu pi ponderea

situatiei "i". Evident ![]() .

.

Rentabilitatea medie a activului analizat se noteaza cu r si se defineste ca o valoare medie ponderata data de egalitatea urmatoare:

![]() . (1.16)

. (1.16)

Se observa imediat ca ![]() , adica ponderea pi,

este rentabilitatea marginala a activului "*" in raport cu situatia economica "i". Vom considera in continuare un portofoliu (P) format din m active r1, r2, ., rn

si vom nota cu p1 p2 pm ponderile acestor

active in structura portofoliului. Prin urmare

, adica ponderea pi,

este rentabilitatea marginala a activului "*" in raport cu situatia economica "i". Vom considera in continuare un portofoliu (P) format din m active r1, r2, ., rn

si vom nota cu p1 p2 pm ponderile acestor

active in structura portofoliului. Prin urmare  se impun

conditiile

se impun

conditiile ![]()

![]() .

.

Asemanator modului in care a

fost definita rentabilitatea medie a unui activ putem defini

rentabilitatea medie a portofoliului de active (notata ![]() ).

).

![]() (1.17)

(1.17)

unde ![]() reprezinta

valoarea medie a portofoliului "i".

Aceasta valoare medie a activului "i"

se determina imediat in baza egalitatii (1.3):

reprezinta

valoarea medie a portofoliului "i".

Aceasta valoare medie a activului "i"

se determina imediat in baza egalitatii (1.3):

![]() ,

,

unde rij reprezinta valoarea activului "i" in situatia economica "j".

Din (1.16) si (1.17) rezulta imediat egalitatea:

![]() ,

,

unde rij reprezinta activul "i" in situatia economica "j".

Riscul posesiei unui activ ri, respectiv al portofoliului de active P se defineste prin abaterile medii patratice si si s definite astfel:

Rentabilitatea unui activ si rentabilitatea unui portofoliu

Rentabilitatile unui activ

oarecare ![]() , respectiv ale portofoliului de active P se noteaza uzual di,

respectiv D si se

calculeaza in baza egalitatilor urmatoare:

, respectiv ale portofoliului de active P se noteaza uzual di,

respectiv D si se

calculeaza in baza egalitatilor urmatoare:

![]() ,

, ![]()

2.2Interpretarea economica

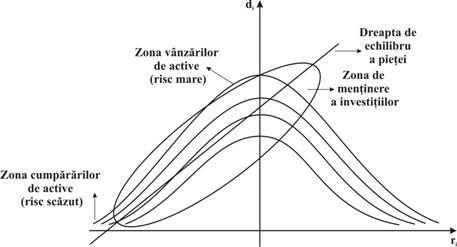

Modul in care se identifica notiunea de risc printr-un indicator statistic (in cazul nostru abaterea medie patratica) este in aparenta discutabila, dar Sharpe a constatat ca, in general, ratele de rentabilitate ale activelor urmeaza o distributie de tip normal cu usoare aplatizari spre stanga si dreapta pentru care valoarea medie si abaterea medie patratica sunt aceleasi. In aceste conditii a formulat o teorema de separare prin care se delimiteaza zona de investitii (cumparari active), zona de mentinere a investitiei si zona de vanzari de active. De aici a urmat scrierea asa numitei "drepte de siguranta a pietei ", un element extrem de important in analiza financiara.

Dezavantajul acestui model este legat de faptul ca se analizeaza doar dependenta dintre rentabilitate si risc. Tot din modelul lui Sharpe rezulta o caracteristica importanta a investitorilor care procura intr-o forma sau alta active.

a) daca investitorul este prudent, prefera cumpararea acelor active care din punct de vedere matematic conduc la rate de rentabilitate care se distribuie sub forma unei repartitii normale "stranse";

b) pentru investitorii care agreeaza ideea de risc, distributia normala pastreaza aproximativ aceeasi valoare medie, dar alura este mai larga, ceea ce dovedeste ca abaterea medie patratica si implicit riscul sunt mai mari (fig.1.3).

Figura 1.3.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |